Berapa Bunga Adapundi? Penjelasan, Tenor, Tabel, Perbandingan

Mencari pinjaman online di Indonesia kini semakin mudah, namun justru di sinilah banyak peminjam terjebak pada biaya yang tidak mereka pahami sejak awal. Adapundi hadir sebagai salah satu platform pinjaman berbasis teknologi yang menawarkan kemudahan akses kredit, khususnya bagi pelaku usaha mikro dan kecil. Namun sebelum mengajukan pinjaman, pertanyaan paling mendasar yang wajib Anda jawab adalah: berapa bunga Adapundi yang sebenarnya dikenakan?

Memahami struktur bunga pinjaman bukan sekadar urusan angka — ini adalah fondasi keputusan finansial yang berdampak langsung pada kesehatan keuangan Anda. Artikel ini akan membahas secara mendalam suku bunga Adapundi, bagaimana cara menghitungnya, faktor apa saja yang memengaruhinya, dan apakah platform ini layak dipilih dibanding alternatif lainnya.

Apa Itu Adapundi dan Bagaimana Cara Kerjanya?

Profil Singkat Platform Adapundi

Adapundi adalah platform pinjaman peer-to-peer (P2P) lending yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) Indonesia. Platform ini fokus melayani segmen UMKM yang kerap kesulitan mengakses permodalan dari lembaga keuangan konvensional seperti bank.

Berbeda dari bank yang mensyaratkan agunan besar dan proses panjang, Adapundi menggunakan pendekatan berbasis data digital untuk menilai kelayakan kredit peminjam. Proses pengajuan dilakukan sepenuhnya secara daring, mulai dari pendaftaran hingga pencairan dana ke rekening.

Siapa Target Pengguna Adapundi?

Adapundi dirancang terutama untuk pengusaha mikro dan kecil yang membutuhkan modal kerja atau modal usaha dengan proses cepat. Pedagang warung, pelaku usaha kuliner rumahan, pengrajin lokal, hingga pemilik toko kelontong adalah contoh nyata pengguna yang disasar platform ini.

Selain UMKM, individu dengan kebutuhan pinjaman konsumtif tertentu juga dapat mengajukan pinjaman, meskipun segmen utama tetap berfokus pada pembiayaan produktif. Ini penting karena jenis pinjaman memengaruhi besaran bunga yang ditawarkan.

Berapa Bunga Adapundi yang Dikenakan?

Rentang Suku Bunga Adapundi

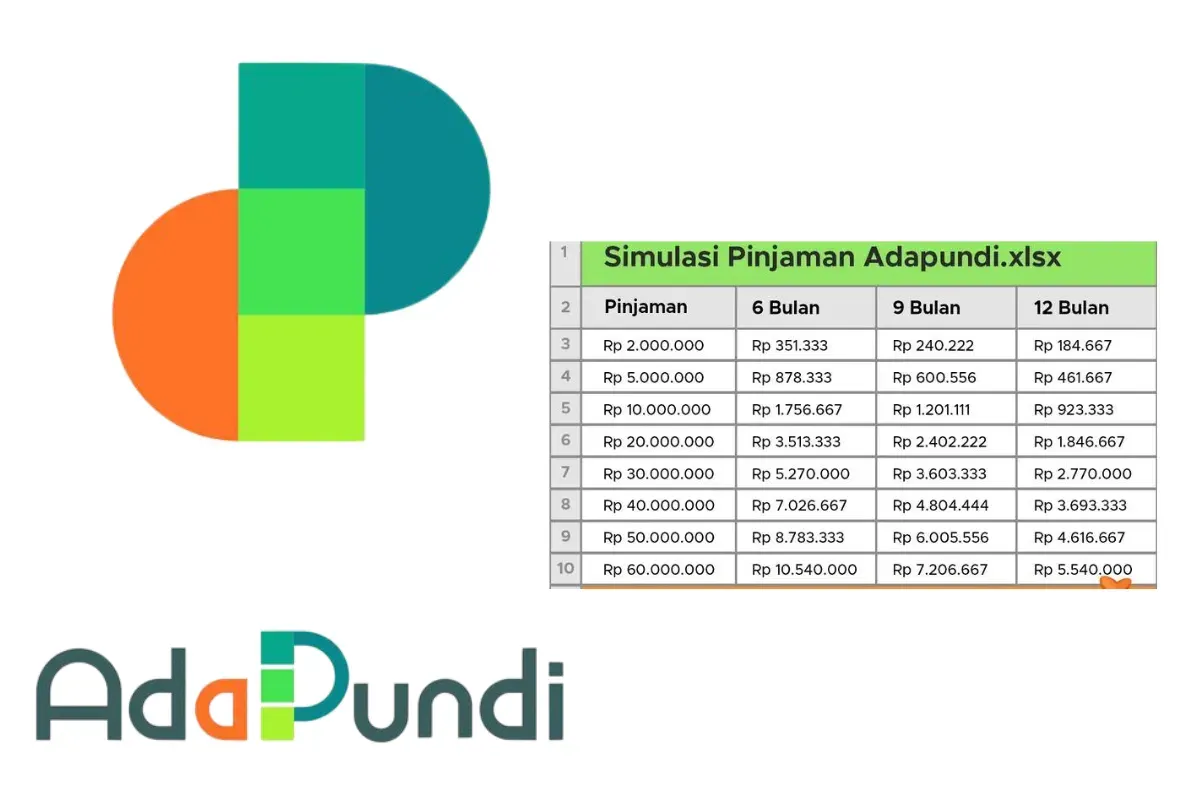

Berdasarkan informasi yang tersedia secara publik dan ketentuan OJK untuk platform P2P lending, bunga Adapundi berkisar antara 0,5% hingga 3% per bulan, tergantung pada profil risiko peminjam, tenor pinjaman, dan jenis produk yang dipilih.

Jika dikonversikan ke skala tahunan, angka ini setara dengan 6% hingga 36% per tahun. Rentang ini cukup lebar karena Adapundi menerapkan model penilaian risiko individual — semakin baik profil kredit Anda, semakin rendah bunga yang ditawarkan.

Perbedaan Bunga Berdasarkan Jenis Pinjaman

Adapundi umumnya membagi produknya ke dalam beberapa kategori dengan struktur bunga berbeda:

| Jenis Pinjaman | Bunga Per Bulan | Tenor | Plafon |

|---|---|---|---|

| Modal Usaha | 0,5% – 1,5% | 3 – 12 bulan | Rp 1 juta – Rp 50 juta |

| Modal Kerja | 1% – 2% | 1 – 6 bulan | Rp 500 ribu – Rp 20 juta |

| Pinjaman Konsumtif | 1,5% – 3% | 1 – 12 bulan | Rp 500 ribu – Rp 10 juta |

Perlu dicatat bahwa angka di atas bersifat indikatif. Bunga final yang Anda terima akan ditentukan setelah sistem Adapundi mengevaluasi data pengajuan Anda secara menyeluruh.

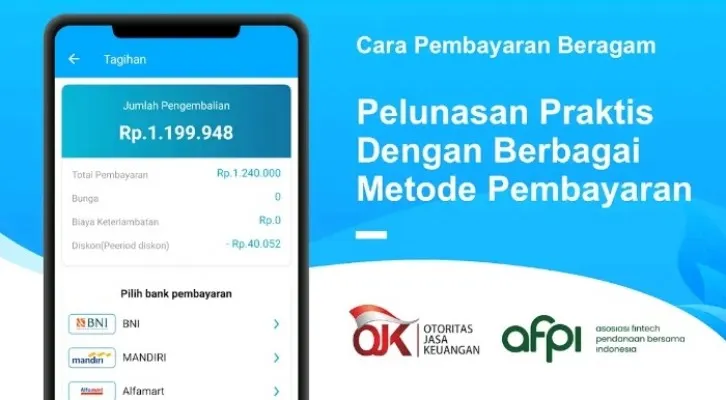

Apakah Ada Biaya Tambahan di Luar Bunga?

Selain bunga, ada komponen biaya lain yang perlu Anda pertimbangkan:

- Biaya administrasi/provisi: Biasanya berkisar 1%–3% dari total pinjaman, dibebankan di muka atau dipotong dari pencairan.

- Biaya keterlambatan: Denda harian jika Anda terlambat membayar cicilan, umumnya 0,1%–0,3% per hari dari sisa pokok.

- Biaya percepatan pelunasan: Beberapa produk mengenakan penalti jika Anda melunasi sebelum tenor berakhir.

Selalu baca syarat dan ketentuan secara lengkap sebelum menandatangani perjanjian pinjaman. Transparansi biaya adalah hak Anda sebagai konsumen.

Faktor yang Mempengaruhi Besar Kecilnya Bunga Adapundi

Skor Kredit dan Riwayat Pinjaman

Adapundi menggunakan sistem credit scoring berbasis data alternatif — bukan hanya BI Checking atau SLIK OJK. Sistem ini mempertimbangkan riwayat transaksi digital, pola pembayaran tagihan, hingga aktivitas usaha yang tercermin dalam data finansial Anda.

Jika Anda memiliki riwayat pinjaman yang bersih dan tidak pernah menunggak, besar kemungkinan Anda akan mendapatkan penawaran bunga di sisi bawah rentang. Sebaliknya, peminjam baru tanpa rekam jejak kredit akan dianggap berisiko lebih tinggi dan dikenai bunga yang lebih besar.

Tenor dan Jumlah Pinjaman

Tenor pinjaman memiliki hubungan langsung dengan risiko yang ditanggung oleh platform. Pinjaman dengan tenor lebih panjang membawa ketidakpastian lebih besar, sehingga bunga per bulan yang dikenakan cenderung lebih tinggi.

Jumlah pinjaman juga berperan. Pinjaman dalam jumlah besar dengan jaminan data usaha yang kuat justru bisa mendapatkan bunga lebih kompetitif dibanding pinjaman kecil tanpa latar belakang usaha yang jelas.

Kelengkapan Data dan Verifikasi

Peminjam yang melengkapi semua dokumen — KTP, NPWP, rekening koran, foto usaha, dan data pendukung lainnya — akan mendapatkan evaluasi yang lebih komprehensif. Kelengkapan data memberi platform gambaran risiko yang lebih akurat, yang berpotensi menurunkan suku bunga yang ditawarkan kepada Anda.

Sebaliknya, pengajuan dengan data minim hanya akan menghasilkan penawaran dengan bunga konservatif (lebih tinggi) karena platform tidak memiliki cukup informasi untuk menilai risiko secara presisi.

Cara Menghitung Total Biaya Pinjaman Adapundi

Metode Flat vs. Efektif

Platform P2P lending umumnya menggunakan salah satu dari dua metode perhitungan bunga: flat atau efektif (anuitas). Memahami perbedaan keduanya sangat penting agar Anda tidak salah menghitung cicilan.

Bunga flat dihitung dari pokok awal setiap bulan, meski pokok sudah berkurang. Ini membuat total bunga yang dibayar lebih besar dari yang tampak di angka persentase.

Bunga efektif/anuitas dihitung dari sisa pokok setiap bulan. Cicilan bulanan tetap sama, namun porsi bunga menurun seiring berkurangnya pokok. Metode ini lebih menguntungkan peminjam dalam jangka panjang.

Contoh Perhitungan Praktis

Misalkan Anda meminjam Rp 10.000.000 dengan bunga 2% per bulan (flat) selama 6 bulan:

- Pokok per bulan: Rp 10.000.000 ÷ 6 = Rp 1.666.667

- Bunga per bulan: Rp 10.000.000 × 2% = Rp 200.000

- Cicilan bulanan: Rp 1.666.667 + Rp 200.000 = Rp 1.866.667

- Total bunga yang dibayar: Rp 200.000 × 6 = Rp 1.200.000

- Total pembayaran: Rp 11.200.000

Dari simulasi ini, Anda bisa menilai apakah beban cicilan tersebut sesuai dengan kemampuan arus kas usaha Anda sebelum memutuskan untuk mengajukan pinjaman.

Tips Meminimalkan Total Biaya Pinjaman

Berikut langkah-langkah praktis yang bisa Anda terapkan:

- Ajukan pinjaman sesuai kebutuhan — jangan meminjam lebih dari yang diperlukan hanya karena limit yang ditawarkan besar.

- Pilih tenor paling pendek yang masih terjangkau — tenor lebih pendek berarti total bunga lebih kecil.

- Pastikan riwayat kredit Anda bersih sebelum mengajukan pinjaman baru.

- Bandingkan penawaran dari beberapa platform OJK sebelum memutuskan.

- Bayar tepat waktu untuk menghindari denda dan menjaga skor kredit Anda tetap baik.

Perbandingan Bunga Adapundi dengan Platform P2P Lending Lain

Posisi Adapundi di Pasar P2P Lending Indonesia

Dibandingkan beberapa platform P2P lending lain yang terdaftar OJK, bunga Adapundi tergolong kompetitif untuk segmen UMKM, terutama untuk produk modal usaha. Beberapa platform konsumtif general-purpose bisa mengenakan bunga hingga 4%–5% per bulan.

| Platform | Bunga Per Bulan | Fokus Segmen | Plafon Maks |

|---|---|---|---|

| Adapundi | 0,5% – 3% | UMKM & konsumtif | Rp 50 juta |

| Platform A (umum) | 1% – 4% | Konsumtif | Rp 20 juta |

| Platform B (UMKM) | 0,8% – 2,5% | UMKM | Rp 100 juta |

| Platform C (payroll) | 0,5% – 1,5% | Karyawan | Rp 30 juta |

Catatan: Data bersifat indikatif dan dapat berubah. Selalu cek langsung ke masing-masing platform untuk informasi terbaru.

Kapan Adapundi Menjadi Pilihan Tepat?

Adapundi layak dipertimbangkan ketika Anda adalah pelaku UMKM yang membutuhkan modal cepat tanpa agunan fisik, memiliki usaha yang aktif berjalan minimal 6 bulan, dan membutuhkan plafon pinjaman di bawah Rp 50 juta.

Namun jika kebutuhan Anda lebih besar atau Anda adalah karyawan tetap dengan slip gaji, platform lain dengan spesialisasi berbeda mungkin memberikan bunga yang lebih rendah dan limit yang lebih tinggi.

Risiko yang Perlu Diketahui Sebelum Meminjam di Adapundi

Risiko Gagal Bayar dan Konsekuensinya

Seperti semua pinjaman, ketidakmampuan membayar cicilan Adapundi akan berdampak serius. Data keterlambatan dan gagal bayar Anda akan dilaporkan ke SLIK OJK, yang artinya akses Anda ke produk keuangan lain — termasuk KPR, kartu kredit, dan pinjaman bank — bisa terganggu.

Selain itu, denda keterlambatan akan terus bertambah setiap hari, membuat beban utang semakin berat. Sebelum meminjam, pastikan Anda sudah menghitung kemampuan membayar cicilan dari arus kas yang ada, bukan dari proyeksi pendapatan yang belum pasti.

Pentingnya Meminjam dari Platform Berizin OJK

Pastikan Anda selalu memeriksa status legalitas platform sebelum mengajukan pinjaman. Adapundi yang terdaftar di OJK berarti tunduk pada regulasi perlindungan konsumen, termasuk batas maksimum total biaya pinjaman yang ditetapkan regulator.

Hindari pinjaman dari platform ilegal yang tidak terdaftar OJK — meski bunganya terlihat lebih rendah di awal, tidak ada perlindungan hukum yang bisa Anda gunakan jika terjadi masalah.

Kesimpulan

Bunga Adapundi berkisar antara 0,5% hingga 3% per bulan, tergantung profil kredit, tenor, dan jenis pinjaman yang dipilih. Angka ini cukup kompetitif untuk segmen UMKM, terutama jika dibandingkan dengan platform yang tidak memiliki fokus khusus pada pembiayaan produktif. Selain bunga, jangan lupakan biaya administrasi dan potensi denda keterlambatan yang bisa meningkatkan total biaya pinjaman Anda secara signifikan.

Sebelum mengajukan pinjaman, lakukan simulasi perhitungan cicilan, pastikan arus kas usaha Anda cukup untuk menanggung beban pembayaran, dan bandingkan penawaran dari beberapa platform terpercaya. Keputusan meminjam yang tepat bukan hanya soal mendapatkan dana secepat mungkin — melainkan memastikan pinjaman tersebut benar-benar menjadi alat untuk tumbuh, bukan beban yang memberatkan.

FAQ: Pertanyaan yang Sering Ditanyakan tentang Bunga Adapundi

Berapa bunga Adapundi per bulan untuk pinjaman UMKM?

Bunga Adapundi untuk produk modal usaha UMKM berkisar antara 0,5% hingga 1,5% per bulan. Besaran pastinya ditentukan berdasarkan evaluasi profil kredit, kelengkapan dokumen, dan lama usaha Anda berjalan. Semakin solid rekam jejak usaha Anda, semakin besar peluang mendapatkan bunga di batas bawah.

Apakah bunga Adapundi sudah sesuai aturan OJK?

Ya, Adapundi adalah platform P2P lending yang terdaftar dan diawasi OJK, sehingga struktur bunganya mengikuti ketentuan regulator. OJK menetapkan batas maksimum biaya pinjaman untuk melindungi konsumen dari bunga yang tidak wajar. Anda bisa memverifikasi status legalitas Adapundi langsung di situs resmi OJK.

Bagaimana cara mendapatkan bunga Adapundi yang lebih rendah?

Untuk mendapatkan suku bunga Adapundi yang lebih kompetitif, pastikan riwayat kredit Anda bersih, lengkapi semua dokumen pengajuan, pilih tenor yang lebih pendek, dan ajukan pinjaman dalam jumlah yang proporsional dengan kemampuan bayar Anda. Peminjam dengan profil risiko rendah secara konsisten mendapatkan penawaran bunga yang lebih baik.

Apakah ada biaya tersembunyi di luar bunga pinjaman Adapundi?

Selain bunga, Adapundi umumnya mengenakan biaya administrasi atau provisi sebesar 1%–3% dari total pinjaman dan denda keterlambatan jika cicilan tidak dibayar tepat waktu. Semua biaya ini wajib diinformasikan secara transparan sebelum Anda menandatangani perjanjian, sesuai ketentuan OJK tentang transparansi informasi produk keuangan.

Berapa maksimal pinjaman yang bisa diajukan di Adapundi?

Plafon pinjaman Adapundi bervariasi tergantung produk dan hasil evaluasi kredit, namun umumnya berkisar hingga Rp 50 juta untuk peminjam individual atau UMKM. Limit awal biasanya lebih kecil dan dapat meningkat seiring dengan rekam jejak pembayaran yang baik di platform tersebut.