Cara Pinjam Uang di Adapundi: Syarat, Limit, Cara Pengajuan

Kebutuhan dana mendesak bisa datang kapan saja — mulai dari tagihan yang menumpuk, biaya kesehatan mendadak, hingga peluang usaha yang tidak boleh dilewatkan. Di era digital seperti sekarang, mengakses pinjaman tidak lagi harus melalui proses berbelit di bank konvensional. Platform pinjaman online berbasis teknologi finansial (fintech) seperti Adapundi hadir sebagai solusi yang lebih cepat, fleksibel, dan dapat diakses langsung dari genggaman tangan Anda.

Adapundi adalah salah satu platform peer-to-peer (P2P) lending yang telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK), sehingga keamanan dan legalitasnya tidak perlu diragukan. Memahami cara pinjam uang di Adapundi dengan benar akan membantu Anda memanfaatkan layanan ini secara optimal — mulai dari persyaratan yang harus dipenuhi, proses pengajuan, hingga strategi agar pinjaman Anda disetujui lebih cepat.

Apa Itu Adapundi dan Bagaimana Platform Ini Bekerja?

Mengenal Adapundi sebagai Platform P2P Lending Resmi

Adapundi merupakan platform fintech lending yang menghubungkan peminjam (borrower) dengan pemberi dana (lender) secara langsung melalui sistem digital. Model ini berbeda dari bank tradisional karena tidak ada lembaga perantara yang besar, sehingga proses persetujuan lebih cepat dan persyaratan lebih fleksibel.

Platform ini beroperasi di bawah naungan regulasi OJK, yang berarti setiap transaksi dan data pengguna terlindungi secara hukum. Adapundi menggunakan teknologi credit scoring berbasis data alternatif untuk menilai kelayakan kredit peminjam, termasuk riwayat transaksi digital dan data perilaku keuangan.

Siapa yang Bisa Menggunakan Layanan Adapundi?

Adapundi menyasar berbagai segmen pengguna, mulai dari karyawan swasta, wirausahawan kecil, hingga pelaku UMKM yang membutuhkan modal kerja. Target utamanya adalah mereka yang mungkin belum memiliki akses penuh ke perbankan konvensional atau membutuhkan dana dalam waktu singkat.

Salah satu keunggulan Adapundi adalah inklusivitasnya — bahkan pengguna tanpa rekam jejak kredit formal pun masih berpotensi mendapatkan pinjaman, tergantung pada penilaian sistem scoring mereka. Ini menjadikan Adapundi relevan bagi segmen unbanked dan underbanked di Indonesia.

Perbedaan Adapundi dengan Pinjaman Bank Konvensional

| Aspek | Adapundi (P2P Lending) | Bank Konvensional |

|---|---|---|

| Proses Pengajuan | Online, tanpa tatap muka | Tatap muka di kantor cabang |

| Waktu Persetujuan | Dalam hitungan jam | 3–14 hari kerja |

| Persyaratan Dokumen | Minimal (KTP, selfie) | Lebih banyak (NPWP, slip gaji, dll.) |

| Plafon Pinjaman | Relatif lebih rendah | Bisa sangat besar |

| Bunga | Kompetitif, berbasis risiko | Terstandar oleh BI Rate |

| Jaminan | Umumnya tanpa agunan | Sering memerlukan agunan |

Syarat Pinjam Uang di Adapundi yang Wajib Anda Penuhi

Persyaratan Dasar Calon Peminjam

Sebelum mengajukan pinjaman, pastikan Anda memenuhi kriteria dasar yang ditetapkan oleh Adapundi. Persyaratan ini dirancang untuk memastikan bahwa peminjam memiliki kapasitas yang memadai untuk mengembalikan dana.

Berikut adalah syarat umum yang berlaku:

- Warga Negara Indonesia (WNI) dengan KTP yang masih berlaku

- Usia minimal 21 tahun atau sudah menikah; usia maksimal biasanya 55–60 tahun tergantung tenor pinjaman

- Memiliki penghasilan tetap atau sumber pendapatan yang dapat diverifikasi

- Memiliki rekening bank aktif atas nama sendiri

- Nomor telepon aktif yang terdaftar atas nama sendiri

- Email aktif untuk keperluan verifikasi dan komunikasi

Dokumen yang Perlu Disiapkan

Proses pengajuan di Adapundi dirancang seminimal mungkin, namun beberapa dokumen tetap diperlukan untuk proses verifikasi identitas dan penilaian kredit. Mempersiapkan dokumen ini sebelumnya akan mempercepat proses persetujuan pinjaman Anda.

Dokumen yang umumnya dibutuhkan meliputi:

- KTP (Kartu Tanda Penduduk) — foto KTP harus jelas, tidak buram, dan tidak terpotong

- Foto selfie memegang KTP — digunakan untuk proses verifikasi liveness

- NPWP (untuk pinjaman dengan nominal lebih besar)

- Slip gaji atau bukti penghasilan — bisa berupa mutasi rekening 3 bulan terakhir

- Foto buku tabungan atau tangkapan layar e-banking untuk verifikasi rekening

Faktor yang Memengaruhi Kelayakan Kredit Anda

Adapundi menggunakan sistem credit scoring otomatis yang mempertimbangkan berbagai variabel. Memahami faktor-faktor ini membantu Anda mempersiapkan diri dengan lebih baik sebelum mengajukan pinjaman.

Beberapa faktor penting yang dinilai antara lain:

- Riwayat pembayaran pinjaman sebelumnya (jika ada)

- Rasio utang terhadap penghasilan (Debt-to-Income Ratio)

- Stabilitas pekerjaan dan lama bekerja di tempat yang sama

- Aktivitas transaksi digital dan rekening bank

- Data alternatif seperti penggunaan aplikasi dan perilaku digital

Cara Pinjam Uang di Adapundi Langkah demi Langkah

Langkah 1 — Unduh Aplikasi dan Buat Akun

Proses dimulai dengan mengunduh aplikasi Adapundi melalui Google Play Store (Android) atau App Store (iOS). Pastikan Anda mengunduh aplikasi resmi dengan logo dan nama yang sesuai untuk menghindari aplikasi palsu yang berpotensi berbahaya.

Setelah terinstal, buat akun dengan memasukkan nomor telepon aktif Anda. Anda akan menerima kode OTP (One-Time Password) untuk verifikasi nomor. Setelah itu, lengkapi profil dasar termasuk nama lengkap, email, dan informasi pekerjaan.

Langkah 2 — Lengkapi Verifikasi Identitas (KYC)

Proses Know Your Customer (KYC) adalah tahap krusial yang menentukan apakah akun Anda dapat aktif sepenuhnya. Upload foto KTP Anda dengan pencahayaan yang cukup dan pastikan semua tulisan terbaca dengan jelas.

Selanjutnya, lakukan verifikasi wajah melalui fitur selfie langsung di aplikasi. Sistem akan membandingkan wajah Anda dengan foto di KTP secara otomatis menggunakan teknologi pengenalan wajah. Proses ini biasanya selesai dalam beberapa menit.

Langkah 3 — Isi Data Keuangan dan Pekerjaan

Setelah verifikasi identitas selesai, Anda perlu mengisi informasi terkait pekerjaan dan keuangan. Data ini digunakan oleh sistem untuk menghitung batas pinjaman dan suku bunga yang sesuai dengan profil risiko Anda.

Isi dengan jujur dan akurat — termasuk nama perusahaan, jabatan, lama bekerja, dan nominal penghasilan bulanan. Ketidaksesuaian data dapat menyebabkan penolakan atau verifikasi manual yang memakan waktu lebih lama.

Langkah 4 — Ajukan Pinjaman dan Tentukan Nominal serta Tenor

Setelah akun Anda terverifikasi, Anda dapat langsung mengajukan pinjaman. Pilih nominal yang Anda butuhkan sesuai dengan batas yang ditawarkan sistem, lalu tentukan tenor (jangka waktu) pembayaran yang sesuai dengan kemampuan cicilan bulanan Anda.

Sistem akan menampilkan simulasi cicilan secara transparan — termasuk total bunga, biaya administrasi, dan jumlah yang harus dibayar setiap bulan. Baca dengan cermat sebelum menekan tombol "Ajukan Pinjaman".

Langkah 5 — Tunggu Proses Verifikasi dan Pencairan Dana

Setelah pengajuan dikirim, sistem Adapundi akan memproses data Anda secara otomatis. Dalam banyak kasus, keputusan persetujuan dapat diterima dalam waktu beberapa jam — bahkan ada yang kurang dari satu hari kerja.

Jika disetujui, dana akan langsung ditransfer ke rekening bank yang Anda daftarkan. Pastikan data rekening yang Anda masukkan sudah benar karena kesalahan nomor rekening dapat menghambat proses pencairan.

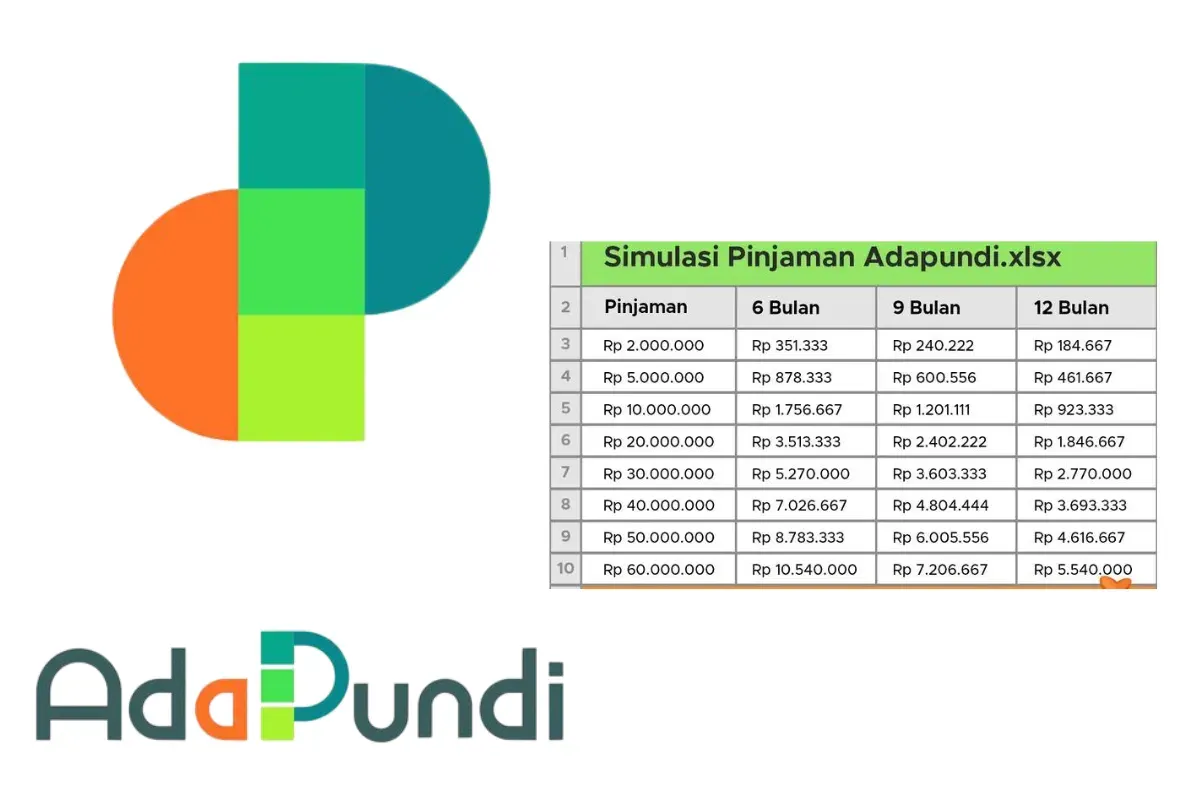

Berapa Pinjaman yang Bisa Diajukan di Adapundi?

Plafon dan Tenor Pinjaman

Adapundi menawarkan plafon pinjaman yang bervariasi tergantung pada hasil penilaian kredit masing-masing pengguna. Secara umum, peminjam baru biasanya mendapatkan limit yang lebih rendah, dan limit ini dapat meningkat seiring rekam jejak pembayaran yang baik.

Berikut gambaran umum yang berlaku:

- Plafon pinjaman: mulai dari Rp500.000 hingga puluhan juta rupiah (tergantung profil kredit)

- Tenor: bervariasi mulai dari 1 bulan hingga 12 bulan atau lebih

- Suku bunga: ditetapkan berdasarkan profil risiko, umumnya mengikuti batas maksimum yang ditetapkan OJK

Biaya yang Perlu Dipahami Sebelum Meminjam

Transparansi biaya adalah salah satu hal yang wajib Anda pahami sebelum menyetujui perjanjian pinjaman. Adapundi, seperti platform P2P lending lainnya, umumnya mengenakan beberapa komponen biaya berikut:

- Bunga pinjaman: dihitung berdasarkan saldo pokok per periode

- Biaya administrasi: biasanya dipotong di awal atau dimasukkan ke dalam cicilan

- Denda keterlambatan: dikenakan jika pembayaran melewati tanggal jatuh tempo

Pastikan Anda memahami total biaya pinjaman (Total Cost of Credit) sebelum menyetujui, bukan hanya besar cicilan per bulannya.

Tips agar Pinjaman di Adapundi Lebih Cepat Disetujui

Optimalkan Kelengkapan Profil Anda

Profil yang lengkap dan konsisten meningkatkan kepercayaan sistem scoring Adapundi terhadap Anda sebagai calon peminjam. Pastikan semua data yang diisi — dari informasi pribadi hingga data pekerjaan — sesuai dengan dokumen resmi yang Anda upload.

Hindari inkonsistensi seperti nama yang tidak sama persis antara KTP dan data yang diisi, atau nomor telepon yang berbeda antara formulir dan akun. Detail kecil seperti ini dapat memicu verifikasi manual yang memperlambat proses.

Jaga Rekam Jejak Pembayaran yang Bersih

Jika Anda pernah memiliki pinjaman di platform fintech lain, pastikan tidak ada tunggakan atau riwayat keterlambatan yang masih tercatat. OJK memiliki sistem SLIK (Sistem Layanan Informasi Keuangan) yang memuat data kredit dari berbagai lembaga keuangan resmi.

Cek kolektibilitas kredit Anda di SLIK OJK secara berkala — layanan ini gratis dan dapat diakses melalui situs resmi OJK atau langsung di kantor OJK terdekat. Mengetahui kondisi kredit Anda lebih awal memberi Anda kesempatan untuk memperbaikinya sebelum mengajukan pinjaman.

Pilih Nominal dan Tenor yang Realistis

Mengajukan nominal pinjaman yang proporsional dengan penghasilan Anda jauh lebih efektif daripada mengajukan jumlah maksimal dan berpotensi ditolak. Sistem Adapundi menilai rasio antara cicilan bulanan dan penghasilan — idealnya cicilan tidak melebihi 30–35% dari penghasilan bulanan Anda.

Tenor yang lebih panjang memang membuat cicilan bulanan lebih ringan, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor pendek mengurangi total bunga tetapi membutuhkan cicilan yang lebih besar. Pilih kombinasi yang paling sesuai dengan kondisi keuangan Anda saat ini.

Keamanan dan Perlindungan Pengguna di Adapundi

Regulasi dan Pengawasan OJK

Sebagai platform yang terdaftar di OJK, Adapundi wajib mematuhi seluruh regulasi yang berlaku, termasuk Peraturan OJK (POJK) tentang layanan pinjam meminjam uang berbasis teknologi informasi. Ini berarti ada mekanisme pengaduan resmi yang bisa Anda gunakan jika terjadi masalah.

Jika Anda mengalami kendala atau merasa dirugikan, Anda bisa melaporkan langsung melalui kanal pengaduan Adapundi, atau eskalasi ke OJK melalui layanan konsumen OJK di 157 atau email [email protected].

Perlindungan Data Pribadi

Adapundi wajib mematuhi aturan perlindungan data pribadi yang berlaku di Indonesia, termasuk Undang-Undang Pelindungan Data Pribadi (UU PDP) yang mulai berlaku penuh pada 2024. Data KTP, foto, dan informasi keuangan Anda tidak boleh disebarluaskan atau digunakan untuk tujuan selain pemrosesan pinjaman.

Selalu waspadai aplikasi atau pihak yang mengatasnamakan Adapundi dan meminta data sensitif melalui saluran tidak resmi seperti WhatsApp pribadi atau tautan yang mencurigakan. Adapundi hanya akan berkomunikasi melalui aplikasi resmi, email terdaftar, atau nomor layanan pelanggan yang tertera di situs resmi mereka.

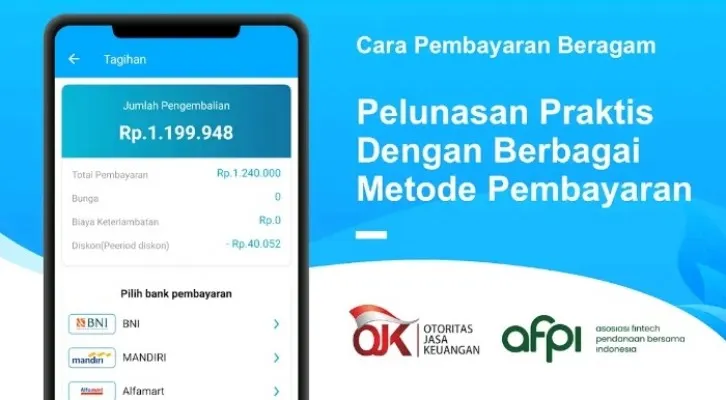

Cara Membayar Cicilan Pinjaman Adapundi

Metode Pembayaran yang Tersedia

Adapundi menyediakan berbagai metode pembayaran untuk memudahkan pengguna dalam melunasi cicilan tepat waktu. Kemudahan ini penting untuk menghindari denda dan menjaga rekam jejak kredit Anda tetap bersih.

Metode pembayaran yang umumnya tersedia meliputi:

- Transfer bank (ATM, internet banking, mobile banking)

- Virtual account yang unik per pengguna

- Minimarket seperti Alfamart dan Indomaret

- Dompet digital seperti GoPay, OVO, atau Dana (tergantung ketersediaan)

Strategi agar Tidak Terlambat Bayar

Keterlambatan pembayaran tidak hanya menimbulkan denda, tetapi juga berdampak negatif pada skor kredit Anda di SLIK OJK. Ini bisa mempersulit pengajuan pinjaman di masa mendatang — bukan hanya di Adapundi, tetapi di seluruh lembaga keuangan yang terintegrasi.

Beberapa strategi praktis yang bisa Anda terapkan:

- Aktifkan pengingat pembayaran (alarm) di ponsel beberapa hari sebelum jatuh tempo

- Pertimbangkan untuk menggunakan fitur autodebit jika tersedia

- Sisihkan dana cicilan di awal bulan, segera setelah menerima gaji

- Jika mengalami kesulitan keuangan, hubungi Adapundi lebih awal untuk minta solusi restrukturisasi

Kesimpulan

Cara pinjam uang di Adapundi terbilang mudah dan cepat, asalkan Anda mempersiapkan diri dengan baik — mulai dari melengkapi dokumen yang dibutuhkan, memahami skema biaya, hingga memilih nominal dan tenor yang realistis sesuai kemampuan finansial. Sebagai platform P2P lending yang diawasi OJK, Adapundi menawarkan alternatif pembiayaan yang sah, transparan, dan dapat diakses oleh berbagai segmen masyarakat Indonesia.

Yang paling penting, pinjaman sebaiknya digunakan untuk tujuan produktif dan mendesak — bukan untuk menutup utang lain atau kebutuhan konsumtif yang tidak prioritas. Kelola pinjaman Anda dengan bijak, bayar tepat waktu, dan manfaatkan rekam jejak kredit yang baik sebagai aset jangka panjang untuk mengakses layanan keuangan yang lebih baik di masa depan.

FAQ: Pertanyaan yang Sering Diajukan tentang Pinjaman di Adapundi

Apakah Adapundi aman dan legal di Indonesia?

Ya, Adapundi adalah platform P2P lending yang telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Hal ini menjamin bahwa operasionalnya mengikuti regulasi yang berlaku dan pengguna mendapatkan perlindungan hukum. Selalu cek legalitas platform fintech di situs resmi OJK sebelum mendaftar.

Berapa lama proses pencairan dana di Adapundi?

Proses pencairan di Adapundi umumnya berlangsung cukup cepat — dalam hitungan jam hingga maksimal 1–2 hari kerja setelah pengajuan disetujui. Kecepatan ini bergantung pada kelengkapan dokumen dan hasil verifikasi data Anda. Semakin lengkap dan akurat data yang Anda berikan, semakin cepat prosesnya.

Apakah bisa pinjam uang di Adapundi tanpa slip gaji?

Adapundi memiliki penilaian kredit yang fleksibel dan tidak selalu mensyaratkan slip gaji formal. Anda bisa menggantikannya dengan mutasi rekening bank 3 bulan terakhir sebagai bukti penghasilan. Namun, dokumen pendukung yang lebih kuat umumnya meningkatkan peluang persetujuan dan batas pinjaman yang ditawarkan.

Apa yang terjadi jika saya terlambat membayar cicilan Adapundi?

Keterlambatan pembayaran akan dikenakan denda sesuai ketentuan yang tertera dalam perjanjian pinjaman. Selain itu, keterlambatan berulang dapat memengaruhi skor kredit Anda di SLIK OJK dan berpotensi mempersulit akses pinjaman di lembaga keuangan lain di masa mendatang. Jika mengalami kesulitan, segera hubungi tim Adapundi untuk mencari solusi terbaik.

Berapa maksimal pinjaman yang bisa diajukan di Adapundi?

Batas maksimal pinjaman di Adapundi bervariasi tergantung pada profil kredit masing-masing pengguna. Peminjam baru biasanya mendapatkan limit yang lebih rendah, dan limit tersebut dapat meningkat seiring rekam jejak pembayaran yang baik. Secara umum, platform P2P lending di Indonesia menawarkan pinjaman mulai dari ratusan ribu hingga puluhan juta rupiah, dengan batas yang ditetapkan sesuai regulasi OJK.