Simulasi Pinjaman FinPlus: Cara Mudah Hitung Cicilan Sebelum Mengajukan

Di era digital seperti sekarang, kebutuhan finansial bisa datang kapan saja — mulai dari biaya kesehatan mendadak, renovasi rumah, hingga modal usaha yang harus segera dipenuhi. Simulasi pinjaman FinPlus hadir sebagai solusi cerdas yang membantu Anda memahami gambaran lengkap kewajiban finansial sebelum benar-benar berkomitmen mengajukan pinjaman. Dengan fitur simulasi yang transparan, Anda tidak lagi perlu menebak-nebak berapa besar cicilan bulanan yang harus disisihkan dari penghasilan.

Pentingnya melakukan simulasi pinjaman sebelum pengajuan tidak bisa dianggap remeh. Banyak orang terjebak dalam beban cicilan yang terlalu berat karena tidak memperhitungkan kemampuan finansial secara menyeluruh. Menurut data OJK tahun 2023, tingkat kredit bermasalah (NPL) di sektor pinjaman online masih berada di kisaran 3,5%, dan sebagian besar disebabkan oleh kurangnya perencanaan keuangan yang matang sejak awal. FinPlus, sebagai platform fintech lending terdaftar dan diawasi OJK, menyediakan kalkulator simulasi yang memungkinkan siapa pun menghitung cicilan dengan akurat.

1. Apa Itu Simulasi Pinjaman FinPlus dan Mengapa Penting?

1.1 Definisi dan Fungsi Kalkulator Simulasi FinPlus

Simulasi pinjaman FinPlus adalah fitur kalkulator digital yang disediakan oleh platform FinPlus untuk membantu calon peminjam menghitung estimasi cicilan bulanan, total bunga yang harus dibayar, serta total keseluruhan pinjaman berdasarkan jumlah pinjaman dan tenor yang dipilih. Fitur ini berfungsi layaknya "kompas finansial" yang memberikan arah sebelum Anda memutuskan melangkah lebih jauh.

Kalkulator simulasi ini bekerja dengan menggunakan formula anuitas, yaitu sistem perhitungan cicilan yang memastikan setiap pembayaran bulanan Anda memiliki jumlah yang sama selama masa tenor. Di balik kesederhanaan antarmukanya, terdapat algoritma finansial yang memperhitungkan komponen pokok pinjaman, bunga efektif, dan biaya-biaya terkait secara transparan. Dengan demikian, angka yang Anda lihat di simulasi mencerminkan kewajiban nyata yang akan Anda tanggung.

1.2 Manfaat Melakukan Simulasi Sebelum Mengajukan Pinjaman

Melakukan simulasi pinjaman sebelum mengajukan memberi Anda beberapa keuntungan strategis. Pertama, Anda bisa membandingkan berbagai skenario pinjaman dalam hitungan menit — misalnya membandingkan tenor 12 bulan vs. 24 bulan dengan jumlah pinjaman yang sama untuk melihat selisih cicilan dan total bunga. Kedua, simulasi membantu Anda menentukan apakah cicilan yang muncul kompatibel dengan rasio pengeluaran bulanan Anda, dengan patokan umum bahwa cicilan tidak boleh melebihi 30% dari penghasilan bersih.

Ketiga, simulasi memberikan kepastian psikologis. Banyak orang merasa cemas ketika berurusan dengan produk keuangan karena ketidakpahaman terhadap angka-angka yang terlibat. Dengan simulasi yang jelas dan mudah dibaca, kecemasan tersebut berkurang drastis karena Anda tahu persis apa yang akan terjadi jika pengajuan disetujui. Keempat, hasil simulasi bisa menjadi bahan negosiasi atau pembanding saat Anda mempertimbangkan produk pinjaman dari lembaga lain.

1.3 FinPlus sebagai Platform Pinjaman Terpercaya

FinPlus adalah perusahaan fintech lending yang telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK), sehingga operasionalnya tunduk pada regulasi ketat yang melindungi hak-hak konsumen. Keberadaan izin resmi ini menjadi jaminan bahwa seluruh proses pinjaman, termasuk simulasi, dilakukan secara transparan sesuai standar industri keuangan Indonesia.

Sebagai platform digital-first, FinPlus menawarkan pengalaman pengajuan yang sepenuhnya online — mulai dari simulasi, unggah dokumen, verifikasi, hingga pencairan dana. Kecepatan proses ini menjadi nilai tambah signifikan dibanding pinjaman konvensional yang kerap memerlukan waktu berminggu-minggu. Dengan infrastruktur teknologi yang kuat dan sistem keamanan data berlapis, FinPlus menjadi salah satu pilihan utama bagi masyarakat Indonesia yang membutuhkan solusi pembiayaan yang cepat dan terpercaya.

Setelah memahami apa itu simulasi pinjaman FinPlus dan mengapa fitur ini penting, langkah berikutnya adalah mengetahui cara mengakses dan menggunakannya secara praktis.

2. Cara Mengakses dan Menggunakan Simulasi Pinjaman FinPlus

2.1 Langkah-Langkah Menggunakan Kalkulator Simulasi FinPlus

Menggunakan simulasi pinjaman FinPlus sangat mudah dan tidak memerlukan pendaftaran akun terlebih dahulu. Berikut adalah panduan langkah demi langkah yang bisa Anda ikuti:

- Buka aplikasi FinPlus di smartphone Anda atau kunjungi situs web resmi FinPlus melalui browser.

- Temukan menu "Simulasi Pinjaman" atau "Kalkulator Kredit" yang biasanya tersedia di halaman utama atau halaman produk pinjaman.

- Masukkan jumlah pinjaman yang Anda inginkan menggunakan slider atau kolom input yang tersedia.

- Pilih tenor atau jangka waktu pinjaman — biasanya tersedia pilihan mulai dari 3 bulan hingga 60 bulan.

- Sistem akan secara otomatis menghitung dan menampilkan estimasi cicilan bulanan, total bunga, dan total pembayaran.

- Coba berbagai kombinasi jumlah dan tenor untuk menemukan skenario yang paling sesuai dengan kemampuan finansial Anda.

- Jika sudah menemukan kombinasi yang tepat, klik tombol "Ajukan Sekarang" untuk memulai proses pengajuan formal.

Proses di atas umumnya memakan waktu tidak lebih dari 5 menit. Antarmuka FinPlus dirancang dengan prinsip user-friendly, sehingga bahkan pengguna yang tidak terbiasa dengan aplikasi keuangan pun dapat mengoperasikannya dengan mudah.

2.2 Memahami Input dan Output Simulasi

Ada tiga variabel utama yang perlu Anda pahami saat menggunakan simulasi FinPlus. Pertama adalah jumlah pinjaman (principal), yaitu nominal uang yang ingin Anda pinjam. Kedua adalah tenor, yaitu jangka waktu pelunasan yang Anda pilih dalam satuan bulan. Ketiga adalah suku bunga, yang biasanya sudah ditetapkan oleh sistem FinPlus berdasarkan profil kredit Anda dan tidak perlu Anda masukkan secara manual.

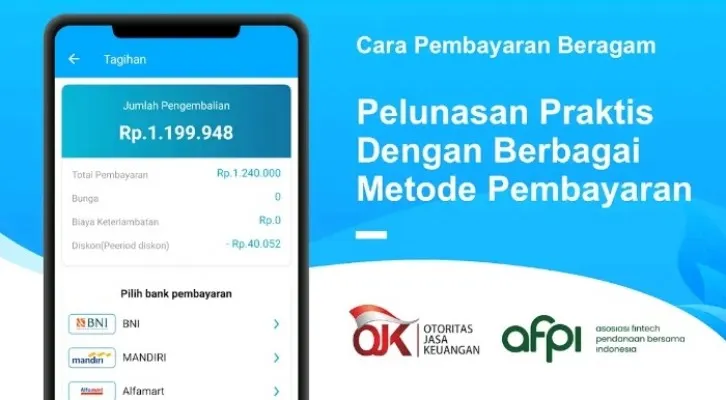

Output yang dihasilkan simulasi mencakup tiga angka kunci: cicilan per bulan (angsuran), total bunga yang dibayarkan selama masa tenor, dan total pembayaran keseluruhan. Memahami perbedaan antara total bunga dan total pembayaran sangat penting — total pembayaran adalah jumlah pokok pinjaman ditambah seluruh bunga yang terakumulasi, sedangkan total bunga adalah biaya murni yang Anda tanggung atas penggunaan dana tersebut.

2.3 Tips Membaca Hasil Simulasi dengan Cerdas

Jangan hanya fokus pada angka cicilan bulanan semata. Banyak peminjam terjebak memilih tenor panjang hanya karena cicilan per bulannya terlihat kecil, tanpa menyadari bahwa total bunga yang dibayarkan jauh lebih besar. Sebagai contoh, pinjaman Rp 20.000.000 dengan tenor 12 bulan mungkin memiliki cicilan Rp 1.900.000/bulan, sedangkan tenor 36 bulan hanya Rp 723.000/bulan — namun total bunga tenor 36 bulan bisa dua hingga tiga kali lipat lebih besar.

Gunakan rumus sederhana untuk mengevaluasi keterjangkauan: bandingkan cicilan bulanan dengan 30% dari penghasilan bersih Anda per bulan. Jika cicilan melebihi angka tersebut, pertimbangkan untuk menurunkan jumlah pinjaman atau mencari sumber pendanaan tambahan. Prinsip ini dikenal sebagai debt-to-income ratio (DTI) dan digunakan secara universal oleh lembaga keuangan di seluruh dunia sebagai acuan kesehatan keuangan peminjam.

Setelah Anda memahami cara menggunakan simulasi dengan benar, penting untuk mengetahui faktor-faktor apa saja yang secara langsung mempengaruhi angka-angka yang muncul dalam hasil simulasi tersebut.

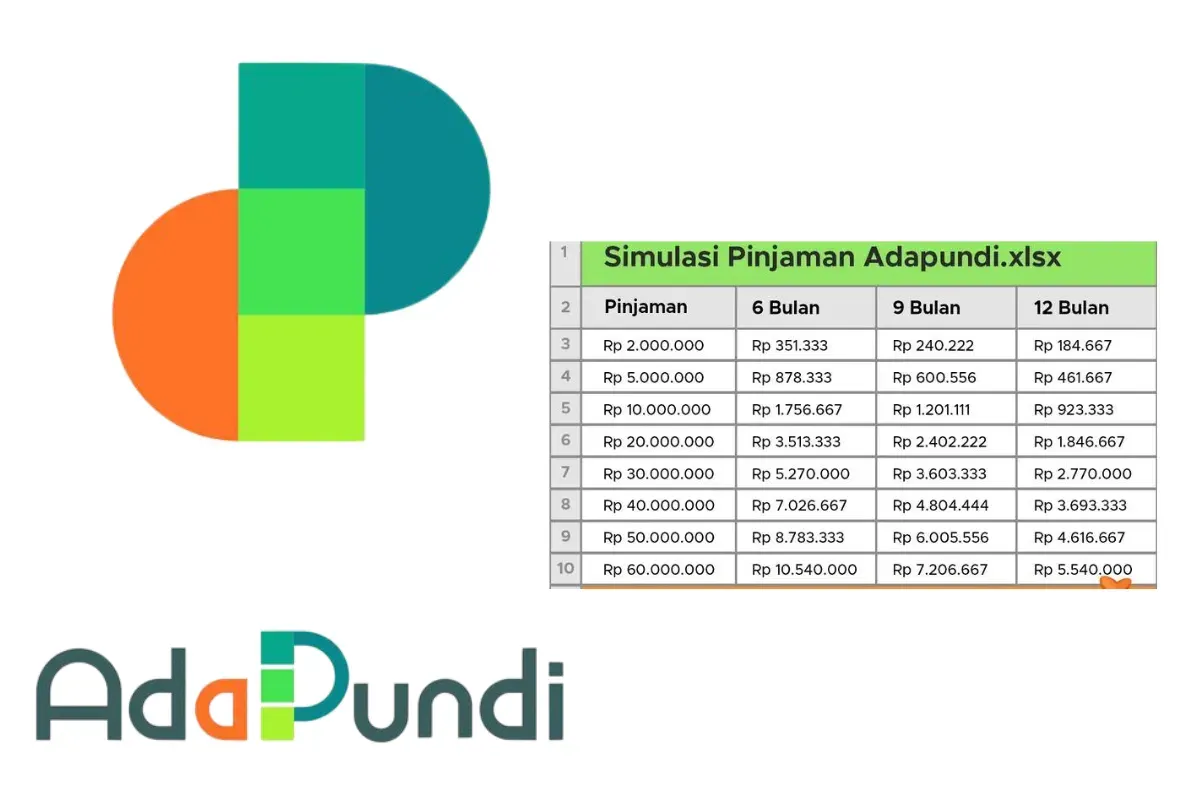

3. Contoh Simulasi Pinjaman FinPlus: Tabel Perbandingan Skenario

3.1 Tabel Estimasi Cicilan Berdasarkan Jumlah dan Tenor

Berikut adalah contoh tabel simulasi pinjaman FinPlus dengan asumsi bunga efektif 18% per tahun (ilustrasi) untuk membantu Anda memahami kisaran cicilan berdasarkan berbagai kombinasi jumlah pinjaman dan tenor:

| Jumlah Pinjaman | Tenor (Bulan) | Bunga per Tahun | Angsuran/Bulan | Total Bayar |

|---|---|---|---|---|

| Rp 5.000.000 | 12 | 18% | Rp 457.500 | Rp 5.490.000 |

| Rp 10.000.000 | 24 | 18% | Rp 499.000 | Rp 11.976.000 |

| Rp 20.000.000 | 36 | 18% | Rp 723.000 | Rp 26.028.000 |

| Rp 50.000.000 | 48 | 18% | Rp 1.470.000 | Rp 70.560.000 |

3.2 Cara Membandingkan Skenario Tenor yang Berbeda

Perhatikan perbedaan signifikan antara tenor pendek dan panjang. Untuk pinjaman Rp 20.000.000, memilih tenor 12 bulan alih-alih 36 bulan akan menghemat jutaan rupiah dalam total bunga, meskipun cicilan bulanannya lebih besar. Strategi terbaik adalah memilih tenor terpendek yang cicilan bulanannya masih nyaman untuk Anda tanggung bersamaan dengan pengeluaran rutin lainnya.

Jika Anda memiliki pendapatan variabel — seperti pengusaha atau freelancer — pertimbangkan untuk memilih tenor yang lebih panjang namun secara aktif melakukan pembayaran ekstra ketika ada kelebihan dana. Sebagian besar produk pinjaman FinPlus memungkinkan pelunasan dipercepat tanpa denda, yang berarti Anda bisa mendapatkan manfaat fleksibilitas tenor panjang sekaligus mengurangi total bunga melalui pelunasan lebih awal.

Dengan gambaran simulasi yang konkret, sekarang mari kita bahas lebih dalam faktor-faktor teknis yang secara langsung menentukan berapa besar bunga dan tenor yang akan Anda dapatkan dari FinPlus.

4. Faktor yang Mempengaruhi Hasil Simulasi Pinjaman FinPlus

4.1 Suku Bunga: Komponen Terbesar yang Menentukan Total Biaya

Suku bunga adalah faktor paling dominan dalam menentukan total biaya pinjaman Anda. FinPlus menggunakan suku bunga efektif, bukan flat rate, yang berarti bunga dihitung berdasarkan sisa pokok pinjaman yang belum terlunasi. Sistem ini lebih menguntungkan peminjam dibanding bunga flat karena komponen bunga secara otomatis mengecil setiap bulan seiring berkurangnya saldo pokok.

Suku bunga yang Anda terima tidak bersifat seragam untuk semua peminjam. FinPlus menggunakan sistem risk-based pricing, di mana profil risiko Anda sebagai peminjam menentukan suku bunga yang ditawarkan. Peminjam dengan skor kredit tinggi, riwayat pembayaran bersih, dan pendapatan stabil umumnya mendapatkan penawaran bunga yang lebih kompetitif. Ini berarti menjaga kesehatan kredit Anda secara konsisten akan memberikan manfaat finansial nyata saat Anda membutuhkan pinjaman.

4.2 Tenor: Keseimbangan antara Cicilan dan Total Biaya

Tenor adalah variabel yang sepenuhnya ada di tangan Anda sebagai peminjam. Pilihan tenor yang tepat harus mempertimbangkan dua sisi: kenyamanan arus kas bulanan dan efisiensi total biaya.

- Tenor pendek (6–12 bulan): Ideal untuk kebutuhan mendesak dengan jumlah kecil dan kemampuan bayar tinggi.

- Tenor menengah (13–36 bulan): Cocok untuk renovasi rumah atau modal kerja bisnis dengan pendapatan stabil.

- Tenor panjang (37–60 bulan): Sebaiknya dipilih hanya untuk investasi produktif yang memberikan return melebihi total bunga yang dibayarkan.

Satu hal yang sering diabaikan adalah dampak tenor terhadap total bunga kumulatif. Memperpanjang tenor dari 12 menjadi 36 bulan untuk pinjaman yang sama bisa melipatgandakan total bunga yang Anda bayarkan. Gunakan fitur simulasi FinPlus untuk secara visual membandingkan skenario ini sebelum memutuskan.

4.3 Jumlah Pinjaman dan Skor Kredit

Jumlah pinjaman yang Anda ajukan memiliki relasi langsung dengan besaran suku bunga dan persetujuan pengajuan. Semakin besar jumlah yang diminta, semakin ketat proses evaluasi yang dilakukan FinPlus. Untuk pengajuan pertama kali, disarankan mengajukan jumlah yang moderat untuk membangun rekam jejak kredit yang baik di sistem FinPlus.

Skor kredit adalah representasi numerik dari riwayat finansial Anda. FinPlus mengintegrasikan data dari Sistem Layanan Informasi Keuangan (SLIK) OJK dalam proses evaluasinya. Selalu pastikan untuk memahami syarat dan ketentuan terkait evaluasi kredit sebelum mengajukan.

Faktor-Faktor yang Meningkatkan Peluang Persetujuan Pinjaman FinPlus:

- Skor kredit SLIK yang bersih tanpa tunggakan atau kredit bermasalah

- Rasio utang terhadap penghasilan (DTI) di bawah 40%

- Kelengkapan dokumen identitas dan pendukung pendapatan

- Konsistensi data yang diberikan dengan data yang terverifikasi di sistem

- Riwayat pembayaran tepat waktu pada produk keuangan sebelumnya

Memahami faktor-faktor ini memberi Anda kendali lebih besar atas hasil simulasi dan proses pengajuan, sehingga Anda bisa mempersiapkan diri secara optimal sebelum mengklik tombol "Ajukan".

5. Perbandingan Simulasi Pinjaman FinPlus vs. Produk Pinjaman Lain

5.1 Tabel Perbandingan FinPlus dengan Alternatif Pembiayaan

Sebelum memutuskan menggunakan FinPlus, bijak untuk membandingkannya dengan produk pinjaman lain yang tersedia:

| Fitur | FinPlus | Bank Konvensional | P2P Lending Umum |

|---|---|---|---|

| Proses Pengajuan | Online, < 24 jam | Offline, 3–14 hari | Online, 1–3 hari |

| Simulasi Tersedia | Ya, real-time | Terbatas | Sebagian |

| Batas Pinjaman | Rp 500 Juta | Tidak terbatas | Rp 2 Juta – 2 Miliar |

| Transparansi Biaya | Sangat Tinggi | Sedang | Bervariasi |

| Keamanan Data | Enkripsi SSL/TLS | Tinggi | Bervariasi |

5.2 Kapan FinPlus Menjadi Pilihan Terbaik?

FinPlus unggul dalam situasi di mana kecepatan dan transparansi menjadi prioritas utama. Jika Anda membutuhkan dana dalam waktu 24–48 jam dan menginginkan kejelasan total biaya sejak awal tanpa biaya tersembunyi, FinPlus adalah pilihan yang sangat kompetitif. Proses verifikasi digital yang tidak memerlukan kunjungan kantor juga menjadi keunggulan besar, terutama bagi masyarakat di kota-kota di luar pusat bisnis utama.

Sebaliknya, jika Anda membutuhkan pinjaman dalam jumlah sangat besar (di atas Rp 500 juta) untuk kebutuhan seperti pembelian properti atau kendaraan komersial, bank konvensional dengan produk KPR atau KMK mungkin lebih sesuai. Pelajari juga artikel terkait tentang cara memilih produk pinjaman yang tepat sesuai kebutuhan finansial Anda, karena setiap produk keuangan memiliki segmen pengguna yang paling optimal.

5.3 Keunggulan Transparansi Biaya FinPlus

Salah satu diferensiasi terbesar FinPlus dibanding banyak kompetitornya adalah komitmen terhadap transparansi biaya. Platform ini secara eksplisit menampilkan breakdown biaya pada tahap simulasi, sehingga Anda tidak akan menemukan kejutan berupa biaya administrasi tersembunyi atau biaya asuransi wajib yang tidak pernah dijelaskan sebelumnya. Praktik ini sejalan dengan regulasi OJK tentang transparansi informasi produk dan layanan keuangan.

Transparansi ini juga tercermin dalam perjanjian kredit yang menggunakan bahasa yang relatif sederhana dan mudah dipahami. FinPlus menyediakan layanan tanya jawab untuk memastikan peminjam memahami setiap klausul dalam perjanjian sebelum menandatanganinya secara digital.

Setelah mengetahui bagaimana posisi FinPlus dibanding alternatif lain, mari kita bahas strategi praktis agar simulasi yang Anda lakukan benar-benar menghasilkan keputusan finansial yang optimal.

6. Tips Mengoptimalkan Simulasi Pinjaman FinPlus untuk Keputusan Terbaik

6.1 Strategi Menentukan Jumlah Pinjaman yang Ideal

Kesalahan umum yang sering dilakukan peminjam adalah mengajukan jumlah maksimal yang diizinkan tanpa mempertimbangkan apakah seluruh dana tersebut benar-benar diperlukan. Prinsip dasar manajemen utang yang sehat adalah: pinjam hanya sebesar yang dibutuhkan, bukan sebesar yang bisa disetujui. Jika kebutuhan Anda hanya Rp 8.000.000, jangan tergoda untuk mengajukan Rp 15.000.000 hanya karena limitnya memungkinkan.

Gunakan simulasi FinPlus untuk menguji beberapa skenario: mulai dari jumlah minimum yang mencukupi kebutuhan, lalu tambahkan buffer 10–15% untuk antisipasi biaya tak terduga yang sering muncul dalam realisasi di lapangan. Pendekatan ini memastikan Anda tidak kekurangan dana di tengah jalan tanpa harus menanggung beban bunga yang tidak perlu dari kelebihan pinjaman yang tidak terpakai.

6.2 Memilih Tenor yang Selaras dengan Tujuan Finansial

Tenor yang ideal bukan yang menghasilkan cicilan terkecil, melainkan yang paling selaras dengan horizon waktu tujuan finansial Anda. Jika Anda meminjam untuk modal usaha musiman, pilihlah tenor yang selesai sebelum musim sepi pendapatan tiba. Jika untuk renovasi rumah yang akan meningkatkan nilai properti dalam 2–3 tahun, tenor menengah bisa menjadi pilihan yang terukur.

Pertimbangkan juga fleksibilitas pelunasan dipercepat. FinPlus umumnya memungkinkan pelunasan lebih awal, artinya Anda bisa secara strategis memilih tenor panjang untuk mendapatkan cicilan bulanan yang rendah, namun secara aktif melunasi lebih cepat ketika kondisi keuangan memungkinkan. Diskusikan kebijakan ini secara spesifik dengan layanan pelanggan FinPlus sebelum mengajukan.

6.3 Menyiapkan Diri Agar Pengajuan Disetujui Setelah Simulasi

Simulasi yang optimal harus diikuti dengan persiapan dokumen yang matang. Kelengkapan dan keakuratan dokumen adalah faktor penentu terbesar dalam kecepatan dan keberhasilan persetujuan pinjaman. Dokumen yang umumnya diperlukan mencakup KTP, NPWP (untuk pinjaman di atas nominal tertentu), slip gaji atau laporan keuangan usaha, serta rekening koran 3 bulan terakhir.

Selain dokumen, pastikan data yang Anda isikan dalam formulir pengajuan konsisten dengan dokumen yang diunggah. Inkonsistensi data, sekecil apapun, bisa memicu penundaan atau bahkan penolakan pengajuan. Setelah semua siap, proses dari pengajuan hingga pencairan di FinPlus umumnya berjalan dalam 1–3 hari kerja, tergantung pada kelengkapan berkas dan antrean verifikasi.

Dengan strategi yang tepat, Anda bisa memaksimalkan manfaat simulasi FinPlus dan meningkatkan peluang persetujuan secara signifikan. Penting juga untuk memahami aspek keamanan dalam menggunakan platform digital ini.

7. Keamanan dan Perlindungan Data dalam Penggunaan Simulasi FinPlus

7.1 Sistem Keamanan Data FinPlus

Keamanan data adalah prioritas utama dalam ekosistem fintech yang bertanggung jawab. FinPlus mengimplementasikan protokol keamanan berlapis yang mencakup enkripsi SSL/TLS untuk seluruh transmisi data, autentikasi dua faktor (2FA) untuk akses akun, serta sistem deteksi anomali yang memantau aktivitas mencurigakan secara real-time. Standar keamanan ini setara dengan yang digunakan oleh perbankan digital modern.

Untuk fitur simulasi khususnya, bahkan sebelum Anda mendaftar atau masuk ke akun, tidak ada data pribadi sensitif yang dikumpulkan. Simulasi hanya membutuhkan input numerik seperti jumlah pinjaman dan tenor, tanpa memerlukan NIK, nomor rekening, atau informasi pribadi lainnya. Ini berarti Anda bisa menjelajahi berbagai skenario simulasi dengan tenang tanpa khawatir tentang keamanan data.

7.2 Kepatuhan Regulasi OJK dan Perlindungan Konsumen

Sebagai platform yang terdaftar di OJK, FinPlus tunduk pada Peraturan OJK (POJK) yang mengatur layanan pinjam meminjam berbasis teknologi informasi. Regulasi ini mewajibkan platform untuk menjaga dana peminjam di rekening virtual yang terpisah, menyediakan mekanisme penanganan pengaduan yang jelas, serta membatasi praktik penagihan yang tidak etis.

Jika Anda mengalami masalah dengan layanan FinPlus, Anda memiliki hak untuk mengajukan pengaduan langsung ke OJK melalui portal konsumen OJK. Memahami hak-hak Anda sebagai konsumen keuangan digital adalah bagian penting dari literasi finansial yang perlu dimiliki setiap pengguna platform fintech. Pelajari juga lebih lanjut tentang hak-hak konsumen dalam produk pinjaman digital untuk melindungi diri Anda secara optimal.

Kesimpulan

Simulasi pinjaman FinPlus adalah alat perencanaan finansial yang sangat berharga, terutama di era di mana keputusan keuangan harus dibuat dengan cepat namun tetap terukur. Melalui panduan ini, Anda telah memahami cara mengakses dan menggunakan simulasi, membaca hasil kalkulasi dengan cermat, faktor-faktor yang mempengaruhi bunga dan tenor, serta strategi memilih skenario pinjaman yang paling optimal untuk kondisi finansial Anda.

Ingat, simulasi bukanlah sekadar formalitas — ia adalah langkah pertama dari perencanaan keuangan yang bertanggung jawab. Sebelum menekan tombol "Ajukan", pastikan cicilan yang muncul di simulasi benar-benar nyaman untuk Anda tanggung tanpa mengorbankan kebutuhan esensial lainnya. Dengan pendekatan yang cermat dan berbasis data, pinjaman bisa menjadi katalis kemajuan finansial, bukan beban yang memberatkan. Mulailah simulasi Anda sekarang dan ambil kendali penuh atas perjalanan finansial Anda bersama FinPlus.

FAQ — Pertanyaan yang Sering Diajukan

1. Apakah simulasi pinjaman FinPlus bisa diakses tanpa mendaftar akun?

Ya, fitur simulasi pinjaman FinPlus umumnya dapat diakses langsung di halaman utama aplikasi atau website tanpa perlu membuat akun terlebih dahulu. Anda hanya perlu memasukkan jumlah pinjaman dan tenor yang diinginkan untuk mendapatkan estimasi cicilan secara instan. Pendaftaran akun baru diperlukan jika Anda ingin melanjutkan ke tahap pengajuan formal.

2. Seberapa akurat hasil dari kalkulator simulasi FinPlus?

Hasil simulasi pinjaman FinPlus memberikan estimasi yang sangat mendekati kondisi aktual, karena menggunakan parameter suku bunga real-time dari sistem FinPlus. Namun, angka final cicilan yang tertera dalam perjanjian kredit resmi bisa sedikit berbeda tergantung pada profil kredit Anda, biaya administrasi, dan ketentuan produk yang berlaku saat pengajuan. Selalu baca perjanjian kredit secara seksama sebelum menandatangani.

3. Berapa lama proses pencairan pinjaman FinPlus setelah pengajuan disetujui?

Setelah pengajuan disetujui, pencairan dana FinPlus umumnya dilakukan dalam 1–3 hari kerja. Kecepatan pencairan sangat dipengaruhi oleh kelengkapan dokumen yang Anda unggah dan responsivitas Anda terhadap permintaan verifikasi tambahan dari tim FinPlus. Pengajuan dengan dokumen lengkap dan data yang konsisten biasanya diproses lebih cepat.

4. Apakah ada biaya tersembunyi yang tidak muncul di simulasi pinjaman FinPlus?

FinPlus berkomitmen pada transparansi biaya, sehingga komponen biaya utama seperti bunga dan biaya administrasi seharusnya tercermin dalam simulasi atau diungkapkan sebelum penandatanganan perjanjian. Namun, beberapa biaya situasional seperti denda keterlambatan pembayaran tidak akan muncul di simulasi karena bersifat kondisional. Bacalah syarat dan ketentuan lengkap sebelum mengajukan untuk memahami seluruh struktur biaya.

5. Berapa batas minimum dan maksimum pinjaman di FinPlus?

FinPlus menyediakan layanan pinjaman dengan rentang yang cukup luas untuk mengakomodasi berbagai kebutuhan. Batas minimum dan maksimum pinjaman dapat berubah sesuai kebijakan terbaru dan profil kredit peminjam. Gunakan fitur simulasi di aplikasi FinPlus langsung untuk melihat range yang tersedia untuk profil Anda, karena limit individual dapat berbeda-beda berdasarkan penilaian kelayakan kredit.

6. Apakah simulasi pinjaman FinPlus bisa digunakan untuk pinjaman usaha?

Ya, simulasi pinjaman FinPlus dapat digunakan untuk memperkirakan cicilan pinjaman usaha (modal kerja) maupun pinjaman konsumtif. Pastikan Anda memilih jenis produk pinjaman yang tepat, karena FinPlus umumnya menawarkan beberapa kategori produk dengan karakteristik bunga dan syarat yang berbeda. Pinjaman produktif untuk usaha sering kali memiliki persyaratan dokumen tambahan seperti laporan keuangan atau Surat Izin Usaha.

7. Bagaimana cara mengajukan keberatan jika ada ketidaksesuaian antara simulasi dan perjanjian kredit?

Jika Anda menemukan ketidaksesuaian signifikan antara angka di simulasi dan yang tercantum dalam perjanjian kredit, segera hubungi layanan pelanggan FinPlus sebelum menandatangani perjanjian. Jangan pernah menandatangani dokumen kredit yang mengandung klausul yang tidak Anda pahami atau setujui. Jika tidak mendapat respons memuaskan, Anda berhak mengajukan pengaduan melalui portal konsumen OJK di kontak157.ojk.go.id.