AdaKami Bunga Berapa Persen? Rincian Lengkap dan Cara Menghitung

Kebutuhan dana mendesak kerap datang di saat yang paling tidak terduga — tagihan medis yang tiba-tiba membengkak, kebutuhan modal usaha yang menipis di tengah bulan, atau biaya pendidikan yang tidak bisa ditunda. Di tengah situasi seperti itu, layanan pinjaman online seperti AdaKami menjadi salah satu pilihan yang banyak dipertimbangkan masyarakat Indonesia. Namun sebelum memutuskan untuk mengajukan pinjaman, ada satu pertanyaan krusial yang wajib dijawab terlebih dahulu: AdaKami bunga berapa persen? Memahami struktur bunga bukan sekadar soal angka, melainkan soal kemampuan kita merencanakan keuangan dengan matang.

AdaKami adalah platform fintech peer-to-peer lending (P2P lending) yang dikelola oleh PT Pembiayaan Digital Indonesia dan telah resmi berizin serta diawasi oleh Otoritas Jasa Keuangan (OJK). Sejak berdiri pada 2018, AdaKami terus berkembang menjadi salah satu penyedia pinjaman digital yang cukup dikenal luas. Namun popularitas tidak selalu berbanding lurus dengan pemahaman masyarakat terhadap rincian biaya dan bunga yang dibebankan. Artikel ini hadir untuk memberikan gambaran menyeluruh, jujur, dan berbasis fakta agar kamu bisa membuat keputusan finansial yang tepat sebelum mengajukan pinjaman.

Mengenal AdaKami Secara Menyeluruh

Apa Itu AdaKami?

AdaKami merupakan penyelenggara Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) yang menghubungkan antara pihak pemberi dana (lender) dengan penerima dana (borrower) secara digital. Platform ini beroperasi di bawah naungan PT Pembiayaan Digital Indonesia dan sudah mengantongi izin resmi dari OJK, sehingga aktivitasnya tunduk pada regulasi keuangan yang berlaku di Indonesia. AdaKami juga terdaftar sebagai anggota Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), lembaga yang turut mengatur kode etik dan standar layanan penyelenggara fintech P2P lending di Tanah Air.

Sebagai platform legal, AdaKami berkomitmen menjaga transparansi dalam setiap komponen biaya yang dibebankan kepada peminjam. Seluruh informasi mengenai bunga, biaya layanan, tenor, dan skema cicilan wajib disampaikan secara jelas sebelum calon debitur menyetujui perjanjian pinjaman. Ini adalah salah satu ciri pembeda antara pinjol legal dan pinjol ilegal yang kerap menyembunyikan biaya tersembunyi.

Produk Pinjaman yang Ditawarkan AdaKami

AdaKami menyediakan dua jenis produk pinjaman utama yang dapat disesuaikan dengan kebutuhan finansial pengguna:

- Pinjaman Harian: Dirancang untuk kebutuhan mendesak jangka pendek. Limit pinjaman tersedia hingga Rp3.000.000 dengan pilihan tenor 14, 21, atau 28 hari. Skema ini cocok bagi yang membutuhkan dana cepat dan yakin mampu melunasi dalam waktu singkat.

- Pinjaman Cicilan Bulanan: Ditujukan untuk kebutuhan yang lebih besar dengan limit hingga Rp10.000.000. Tenor yang tersedia adalah 2, 3, 6, dan 12 bulan dengan skema cicilan tetap setiap bulannya.

Minimal pengajuan pinjaman di AdaKami dimulai dari Rp400.000, menjadikannya fleksibel bagi berbagai kalangan pengguna, baik yang membutuhkan dana kecil maupun menengah.

Legalitas dan Pengawasan OJK

Satu aspek penting yang perlu dipahami sebelum meminjam adalah status legalitas platform. AdaKami secara resmi berizin dan diawasi oleh OJK, yang berarti seluruh operasional termasuk penetapan suku bunga dan mekanisme penagihan harus mematuhi aturan yang telah ditetapkan regulator. Berdasarkan ketentuan OJK dan AFPI, suku bunga pendanaan maksimal yang dapat dibebankan adalah sebesar 0,3% per hari, sesuai dengan regulasi terbaru yang berlaku. Hal ini menjadi pelindung bagi konsumen agar tidak terjerat dalam beban bunga yang tidak wajar.

AdaKami Bunga Berapa Persen? Ini Jawabannya

Bunga Harian AdaKami

Pertanyaan "AdaKami bunga berapa persen" paling banyak muncul dari calon peminjam yang ingin memastikan beban yang akan mereka tanggung. Untuk produk pinjaman harian, AdaKami mengenakan bunga harian sebesar 0,1% hingga 0,13% per hari. Besaran bunga ini bergantung pada profil kredit peminjam, tenor yang dipilih, serta kebijakan internal yang berlaku pada saat pengajuan.

Jika dikonversikan, bunga harian 0,1% setara dengan sekitar 3% per bulan, sementara bunga 0,13% per hari setara dengan sekitar 3,9% per bulan. Angka ini masih berada dalam batas wajar jika dibandingkan dengan batas maksimum yang ditetapkan OJK. Namun, peminjam tetap perlu mempertimbangkan total beban cicilan, bukan hanya angka persentasenya saja.

Bunga Bulanan dan Cicilan AdaKami

Untuk produk pinjaman cicilan bulanan, AdaKami menetapkan bunga flat sebesar 3% per bulan dari total pokok pinjaman. Artinya, bunga dihitung dari jumlah pinjaman awal dan tidak berkurang meskipun pokok sudah sebagian terbayar — berbeda dengan sistem bunga efektif yang umum digunakan di perbankan konvensional. Ini adalah hal penting yang perlu dipahami agar tidak terkejut saat melihat total kewajiban di akhir tenor.

Secara keseluruhan, bunga bulanan AdaKami berada di kisaran 3% hingga 4% per bulan, tergantung pada jenis produk, profil kredit, dan tenor yang dipilih. Angka ini lebih tinggi dibandingkan kredit bank konvensional, namun jauh lebih mudah diakses tanpa jaminan aset.

Tabel Perbandingan Bunga Berdasarkan Tenor

Berikut adalah gambaran umum struktur bunga AdaKami berdasarkan jenis pinjaman:

| Jenis Pinjaman | Tenor | Bunga |

|---|---|---|

| Pinjaman Harian | 14, 21, 28 hari | 0,1% – 0,13% per hari |

| Pinjaman Cicilan | 2 bulan | 3% – 4% per bulan (flat) |

| Pinjaman Cicilan | 3 bulan | 3% per bulan (flat) |

| Pinjaman Cicilan | 6 bulan | 3% per bulan (flat) |

| Pinjaman Cicilan | 12 bulan | 3% per bulan (flat) |

| Batas Maksimum OJK | — | 0,3% per hari |

Catatan: Angka di atas bersifat ilustratif. Bunga aktual yang dikenakan akan tertera secara transparan di dalam aplikasi dan perjanjian kredit sesuai profil peminjam.

Biaya Layanan AdaKami yang Perlu Diketahui

Komponen Biaya Layanan

Selain bunga, peminjam di AdaKami juga dikenakan biaya layanan yang merupakan komponen terpisah dari bunga pinjaman. Biaya layanan ini terdiri dari beberapa elemen, antara lain:

- Technology fee: Biaya penggunaan platform teknologi digital AdaKami.

- Biaya asuransi: Komponen yang diwajibkan berdasarkan POJK Nomor 10/POJK.05/2014, di mana setiap nasabah harus diasuransikan.

- Collection fee: Biaya terkait proses pengelolaan dan penagihan pinjaman.

- Komponen biaya lainnya: Besarannya bervariasi tergantung jenis produk pinjaman yang dipilih.

Biaya layanan AdaKami ditetapkan sebesar 1,42% per bulan dari total pinjaman. Angka ini ditambahkan ke atas bunga pinjaman, sehingga total kewajiban bulanan yang harus dibayar peminjam adalah hasil gabungan antara cicilan pokok, bunga, dan biaya layanan.

Mengapa Biaya Layanan Penting untuk Diperhitungkan?

Banyak calon peminjam hanya memperhatikan angka bunga tanpa memperhitungkan biaya layanan, padahal komponen ini dapat secara signifikan memengaruhi total biaya pinjaman. Misalnya, jika seseorang meminjam Rp5.000.000 selama 3 bulan dengan bunga 3% per bulan, total biaya bunga sudah mencapai Rp450.000. Ditambah biaya layanan 1,42% per bulan, total biaya layanan selama 3 bulan menjadi sekitar Rp213.000. Sehingga total biaya keseluruhan yang harus dibayar di luar pokok pinjaman mencapai lebih dari Rp660.000.

Pemahaman terhadap komponen ini sangat penting agar peminjam tidak terkejut dengan total tagihan yang muncul. Sebelum menandatangani perjanjian secara elektronik, pastikan kamu membaca seluruh rincian biaya yang tercantum.

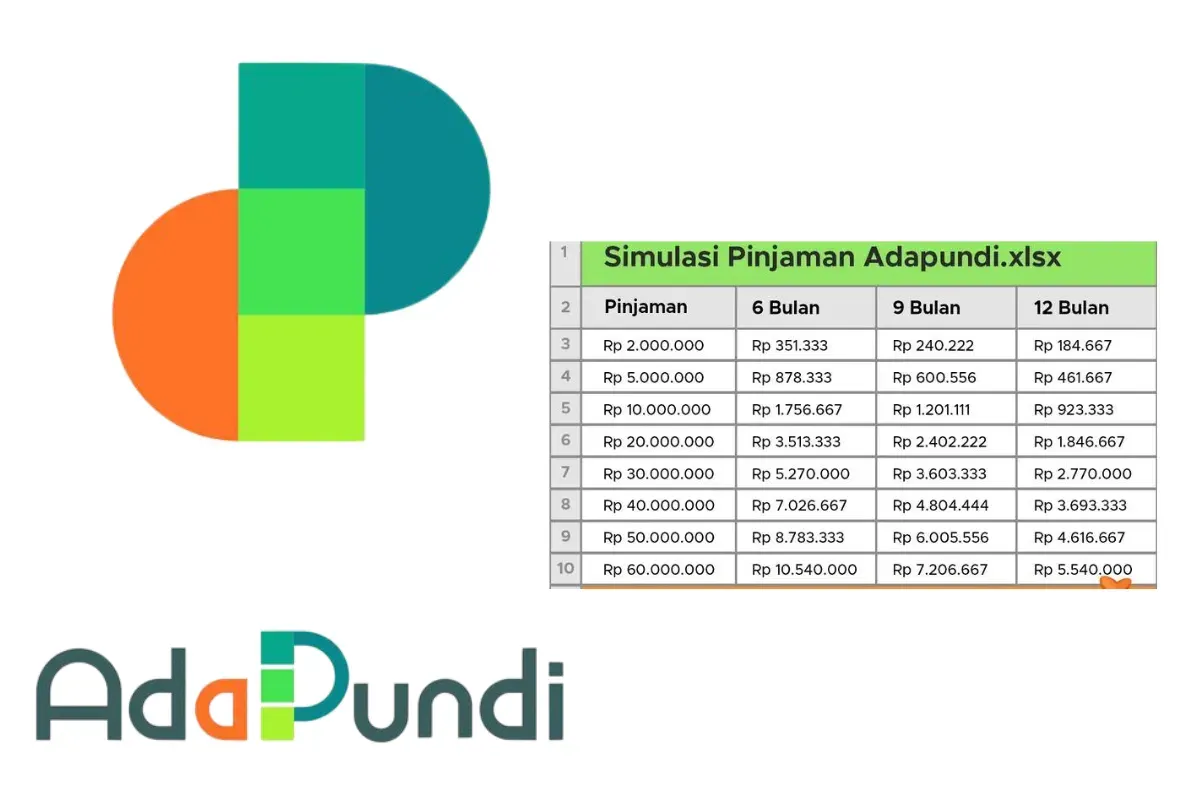

Simulasi Pinjaman AdaKami: Berapa yang Harus Dibayar?

Simulasi Pinjaman Harian

Untuk memudahkan pemahaman, berikut simulasi pinjaman harian dengan asumsi bunga 0,1% per hari:

Contoh: Pinjam Rp500.000 selama 28 hari

- Bunga per hari: Rp500.000 × 0,1% = Rp500

- Total bunga selama 28 hari: Rp500 × 28 = Rp14.000

- Total yang dikembalikan (belum termasuk biaya layanan): ±Rp514.000 – Rp520.622

Angka ini memberikan gambaran bahwa untuk pinjaman kecil dalam jangka waktu pendek, beban yang ditanggung relatif terjangkau — asalkan dilunasi tepat waktu. Keterlambatan pembayaran dapat memicu denda yang menambah beban keseluruhan.

Simulasi Pinjaman Cicilan Bulanan

Contoh: Pinjam Rp3.000.000 selama 3 bulan dengan bunga flat 3% per bulan:

- Pokok per bulan: Rp1.000.000

- Bunga per bulan: Rp3.000.000 × 3% = Rp90.000

- Biaya layanan per bulan: Rp3.000.000 × 1,42% = Rp42.600

- Cicilan per bulan: Rp1.000.000 + Rp90.000 + Rp42.600 = Rp1.132.600

- Total yang dibayar selama 3 bulan: ±Rp3.397.800

Simulasi ini bersifat ilustratif. Angka aktual dapat berbeda sesuai kebijakan AdaKami yang berlaku saat pengajuan.

Tabel Simulasi Angsuran Berdasarkan Plafon

| Plafon Pinjaman | Tenor | Estimasi Cicilan/Bulan | Total Kewajiban |

|---|---|---|---|

| Rp1.000.000 | 3 bulan | ±Rp377.533 | ±Rp1.132.600 |

| Rp3.000.000 | 3 bulan | ±Rp1.132.600 | ±Rp3.397.800 |

| Rp5.000.000 | 6 bulan | ±Rp1.037.667 | ±Rp6.226.000 |

| Rp10.000.000 | 12 bulan | ±Rp1.214.167 | ±Rp14.570.000 |

Angka di atas adalah estimasi ilustratif dengan asumsi bunga flat 3%/bulan + biaya layanan 1,42%/bulan. Nilai aktual bisa berbeda.

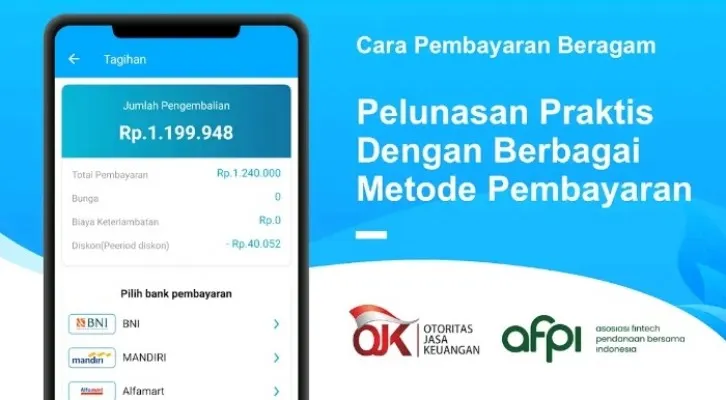

Syarat dan Cara Mengajukan Pinjaman di AdaKami

Syarat Umum Pengajuan

Salah satu daya tarik AdaKami adalah proses pengajuan yang relatif sederhana. Berikut syarat umum yang perlu dipenuhi calon peminjam:

- Warga Negara Indonesia (WNI)

- Memiliki KTP yang masih berlaku

- Berusia minimal 18 tahun atau sudah menikah

- Memiliki rekening bank aktif atas nama sendiri

- Memiliki smartphone dengan akses internet

- Bersedia melewati proses verifikasi data dan analisis kelayakan kredit

Tidak diperlukan agunan atau jaminan aset dalam proses pengajuan, menjadikan AdaKami lebih mudah diakses dibandingkan pinjaman bank konvensional yang umumnya memerlukan jaminan untuk nominal tertentu.

Langkah-Langkah Pengajuan Pinjaman

Proses pengajuan pinjaman di AdaKami dapat dilakukan seluruhnya secara digital melalui aplikasi. Berikut tahapannya:

- Unduh aplikasi AdaKami di Google Play Store atau App Store.

- Daftar akun menggunakan nomor handphone aktif.

- Lengkapi data diri termasuk foto KTP dan swafoto dengan KTP.

- Pilih produk pinjaman yang sesuai kebutuhan (harian atau cicilan bulanan).

- Tentukan nominal dan tenor pinjaman yang diinginkan.

- Baca dan setujui perjanjian kredit secara elektronik.

- Tunggu proses verifikasi — persetujuan pinjaman umumnya selesai dalam maksimal 48 jam.

- Dana dicairkan ke rekening bank yang terdaftar setelah persetujuan diberikan.

Setiap pengajuan pinjaman akan melalui proses verifikasi data dan analisis kelayakan kredit sesuai kebijakan internal AdaKami. Besaran plafon yang disetujui mungkin berbeda dengan yang ditampilkan dalam simulasi awal.

Tips Meminjam di AdaKami Secara Bijak

Hitung Kemampuan Finansial Sebelum Meminjam

Sebelum mengajukan pinjaman, langkah paling penting adalah menghitung kemampuan finansial secara realistis. Pastikan total cicilan bulanan tidak melebihi 30% dari penghasilan bersih per bulan — ini adalah patokan umum yang disarankan para perencana keuangan untuk menjaga stabilitas keuangan pribadi. Jika cicilan AdaKami ditambah kewajiban finansial lainnya sudah melampaui ambang tersebut, pertimbangkan untuk meminjam dalam nominal lebih kecil atau memilih tenor lebih panjang.

Ingat pula bahwa selain bunga, ada biaya layanan yang turut menambah beban total. Jangan hanya memperhatikan angka cicilan bulanan, tetapi hitung juga total keseluruhan yang harus dikembalikan untuk mendapat gambaran utuh dari biaya pinjaman.

Hindari Meminjam untuk Kebutuhan Konsumtif

Pinjaman online idealnya digunakan untuk kebutuhan yang produktif atau mendesak, bukan untuk memenuhi gaya hidup atau pembelian barang yang bersifat keinginan semata. Menggunakan pinjaman online untuk liburan, belanja fashion, atau hiburan adalah keputusan finansial yang berisiko tinggi karena tidak menghasilkan nilai tambah yang bisa membantu pelunasan.

Gunakan AdaKami dengan bijak: untuk keperluan modal usaha skala kecil, biaya darurat kesehatan, atau kebutuhan mendesak lainnya yang memiliki nilai prioritas tinggi dan tidak bisa ditunda.

Patuhi Jadwal Pembayaran

Keterlambatan pembayaran tidak hanya memicu denda yang menambah beban, tetapi juga berpotensi memengaruhi skor kredit yang akan berdampak pada kemampuan mengajukan pinjaman di masa depan. Berdasarkan regulasi OJK, peminjam di satu individu hanya diperbolehkan meminjam di maksimal 3 platform berbeda secara bersamaan — ini diberlakukan untuk melindungi masyarakat dari jeratan utang berlebih. Manfaatkan fitur pengingat di ponsel untuk memastikan pembayaran selalu tepat waktu.

Perbandingan AdaKami dengan Platform Pinjol Lain

AdaKami vs Platform P2P Lending Lainnya

Berikut perbandingan umum AdaKami dengan beberapa platform pinjol terkemuka yang juga berizin OJK:

| Platform | Bunga Harian | Bunga Bulanan | Limit Pinjaman | Tenor |

|---|---|---|---|---|

| AdaKami | 0,1% – 0,13% | 3% – 4% | Hingga Rp10 juta | 14 hari – 12 bulan |

| Kredit Pintar | Bervariasi | Bervariasi | Hingga Rp20 juta | 1 – 12 bulan |

| Indodana | Bervariasi | Bervariasi | Hingga Rp25 juta | 3 – 12 bulan |

| Batas OJK/AFPI | Maks. 0,3%/hari | — | Tergantung platform | Tergantung platform |

Perbandingan bersifat umum dan dapat berubah sewaktu-waktu. Selalu verifikasi informasi terkini langsung di platform masing-masing.

Kapan Memilih AdaKami Lebih Tepat?

AdaKami bisa menjadi pilihan yang tepat apabila kamu membutuhkan dana cepat dalam jumlah kecil hingga menengah, tidak memiliki akses ke kredit perbankan konvensional, dan membutuhkan proses pengajuan yang sepenuhnya digital tanpa harus hadir secara fisik ke kantor. Namun, jika kebutuhanmu adalah pinjaman jangka panjang dengan nominal besar, layanan perbankan atau koperasi simpan pinjam yang diawasi OJK mungkin memberikan suku bunga yang lebih kompetitif.

Regulasi OJK yang Melindungi Peminjam

Batas Suku Bunga Menurut OJK

OJK secara aktif mengatur batas maksimum suku bunga pinjaman online demi melindungi masyarakat. Berdasarkan ketentuan terbaru, suku bunga maksimal untuk pinjaman konsumtif ditetapkan dengan tren menurun secara bertahap. Dalam syarat dan ketentuan resmi AdaKami, disebutkan bahwa suku bunga pendanaan maksimal sebesar 0,3% per hari sesuai ketentuan OJK dan AFPI. Ini adalah batas atas yang harus dipatuhi semua penyelenggara fintech lending legal di Indonesia.

Regulasi OJK juga mewajibkan penyelenggara untuk memberikan transparansi penuh atas seluruh biaya kepada calon peminjam sebelum akad perjanjian ditandatangani. Peminjam berhak mendapatkan informasi lengkap dan tidak boleh dikenakan biaya yang tidak tertera dalam perjanjian.

Hak-Hak Peminjam yang Harus Diketahui

Sebagai peminjam di platform yang berizin OJK, kamu memiliki sejumlah hak yang dilindungi regulasi, antara lain:

- Hak mendapatkan informasi biaya secara transparan sebelum akad.

- Hak atas perlindungan data pribadi — penyelenggara hanya boleh mengakses kamera, lokasi, dan mikrofon sesuai izin yang diberikan pengguna.

- Hak mengajukan pengaduan melalui kanal resmi AdaKami atau melalui OJK apabila merasa dirugikan.

- Hak atas mekanisme penyelesaian sengketa melalui LAPS SJK (Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan) jika pengaduan tidak terselesaikan dengan platform.

Kelebihan dan Kekurangan AdaKami

Kelebihan AdaKami

AdaKami memiliki sejumlah keunggulan yang membuatnya menjadi salah satu pinjol terpopuler di Indonesia:

- Legal dan diawasi OJK: Jaminan keamanan regulasi bagi peminjam.

- Proses digital penuh: Pengajuan hingga pencairan sepenuhnya online tanpa perlu tatap muka.

- Tidak perlu jaminan: Pinjaman tanpa agunan untuk semua produk.

- Tenor fleksibel: Pilihan tenor mulai dari 14 hari hingga 12 bulan.

- Pencairan cepat: Dana bisa cair dalam waktu singkat setelah persetujuan.

- Keamanan data: Perlindungan data pribadi sesuai regulasi OJK.

Kekurangan AdaKami

Di sisi lain, ada beberapa hal yang perlu dipertimbangkan sebelum memutuskan meminjam:

- Bunga lebih tinggi dari bank: Suku bunga fintech umumnya lebih mahal dibanding kredit perbankan konvensional.

- Biaya layanan tambahan: Komponen biaya layanan yang cukup signifikan menambah total kewajiban.

- Plafon terbatas: Maksimal Rp10 juta mungkin tidak mencukupi untuk kebutuhan modal yang lebih besar.

- Risiko keterlambatan: Denda keterlambatan dapat menumpuk jika tidak disiplin dalam pembayaran.

- Riwayat keluhan penagihan: Beberapa laporan dari pengguna menyebutkan pengalaman kurang menyenangkan terkait proses penagihan.

Kesimpulan

Memahami AdaKami bunga berapa persen adalah langkah pertama yang sangat penting sebelum memutuskan untuk mengajukan pinjaman. Secara ringkas, bunga harian AdaKami berkisar antara 0,1% hingga 0,13% per hari untuk produk pinjaman harian, sementara untuk pinjaman cicilan bulanan diterapkan bunga flat sebesar 3% per bulan. Di luar bunga, ada biaya layanan sekitar 1,42% per bulan dari total pokok pinjaman yang turut diperhitungkan dalam cicilan. Semua komponen ini tunduk pada batas maksimum yang ditetapkan OJK demi perlindungan konsumen, sehingga AdaKami beroperasi dalam koridor yang sah dan teratur.

Yang terpenting, pinjaman online — termasuk AdaKami — sebaiknya digunakan sebagai solusi jangka pendek untuk kebutuhan mendesak, bukan sebagai sumber pendapatan rutin atau alat memenuhi gaya hidup. Pinjam sesuai kebutuhan, hitung kemampuan pelunasan dengan jujur, dan selalu patuhi jadwal pembayaran. Dengan pendekatan yang bijak dan terencana, layanan seperti AdaKami bisa menjadi mitra finansial yang bermanfaat tanpa membebani kondisi keuangan jangka panjang.

FAQ: Pertanyaan Umum Seputar AdaKami Bunga Berapa Persen

1. AdaKami bunga berapa persen per bulan?

AdaKami menetapkan bunga sekitar 3% hingga 4% per bulan untuk pinjaman cicilan, dengan bunga dihitung secara flat dari total pokok pinjaman. Untuk pinjaman harian, bunga yang dikenakan berkisar 0,1% hingga 0,13% per hari.

2. Apakah bunga AdaKami sudah sesuai ketentuan OJK?

Ya. AdaKami adalah penyelenggara fintech P2P lending yang berizin dan diawasi OJK. Berdasarkan syarat dan ketentuan resmi AdaKami, suku bunga maksimal yang dikenakan adalah 0,3% per hari, sesuai batas yang ditetapkan OJK dan AFPI.

3. Apakah ada biaya lain selain bunga di AdaKami?

Ada. AdaKami mengenakan biaya layanan sekitar 1,42% per bulan dari total pinjaman. Biaya ini mencakup technology fee, biaya asuransi, collection fee, dan komponen lainnya. Seluruh biaya ini wajib diinformasikan secara transparan sebelum perjanjian kredit ditandatangani.

4. Berapa total yang harus dibayar jika pinjam Rp500.000 selama 28 hari di AdaKami?

Dengan asumsi bunga harian 0,1%, total bunga selama 28 hari sekitar Rp14.000. Ditambah biaya layanan, total kewajiban yang perlu dikembalikan adalah sekitar Rp520.000 hingga Rp521.000. Angka aktual bisa sedikit berbeda tergantung profil kredit peminjam.

5. Apakah bunga AdaKami lebih murah dibanding pinjol ilegal?

Secara struktural, pinjol legal seperti AdaKami jauh lebih aman dan terukur dibandingkan pinjol ilegal yang kerap menerapkan bunga tidak wajar tanpa transparansi biaya. Namun jika dibandingkan kredit bank konvensional, bunga fintech umumnya lebih tinggi karena proses persetujuan yang lebih cepat dan tanpa jaminan.

6. Bagaimana cara menghindari biaya berlebih saat meminjam di AdaKami?

Kunci utamanya adalah membaca perjanjian kredit secara menyeluruh, meminjam hanya sesuai kebutuhan nyata, memilih tenor yang sesuai kemampuan pelunasan, dan membayar tepat waktu untuk menghindari denda keterlambatan. Gunakan fitur simulasi di aplikasi AdaKami untuk memperkirakan total cicilan sebelum memutuskan.

7. Apakah meminjam di AdaKami aman untuk data pribadi?

Sebagai platform berizin OJK, AdaKami hanya diizinkan mengakses data yang relevan (kamera, lokasi, mikrofon) berdasarkan persetujuan pengguna. Perlindungan data pribadi diatur secara ketat dalam regulasi OJK, berbeda dengan pinjol ilegal yang kerap menyalahgunakan data kontak dan galeri foto pengguna.