7 Resiko Kabur dari Pinjaman Online! Kontak di Teror

Beben.id – Kabur dari pinjaman online merupakan suatu hal yang kerap dilakukan oleh sebagian orang-orang yang gagal melunasi cicilan. Meski hal ini kerap terjadi, namun alangkah baiknya untuk dihindari karena resiko kabur dari pinjaman online cukup berat.

Sampai saat ini, permasalahan kabur dari pinjaman online masih kerap dijumpai mengingat harga kebutuhan dan biaya hidup terus mengalami peningkatan. Dengan begitu, banyak orang yang memilih jalan pintas untuk keluar dari masalah tersebut.

Mengapa Banyak Orang Kabur dari Pinjaman Online?

Pinjaman online hadir dengan berbagai keuntungan dan kemudahan sehingga banyak orang yang berbondong-bondong untuk menggunakan jasanya. Mereka tidak perlu ribet datang dan menunggu antrian layaknya mengajukan pinjaman di bank.

Segala proses pendaftaran sampai pencairan dananya bisa dilakukan secara online dan cepat. Namun, dibalik berbagai kemudahan dan keuntungan yang ada, pinjaman online juga memiliki banyak resiko jika tidak digunakan dengan baik dan bijaksana.

Kebanyakan orang kabur dari pinjaman online karena tidak sanggup untuk membayarnya ataupun merasa terbebani dengan syarat dan ketentuan yang ditetapkan. Hal ini dikarenakan mayoritas pinjaman online menawarkan suku bunga yang cukup tinggi dengan tenor cicilan yang lebih singkat.

Dengan begitu, jika pengguna tidak bisa menggunakan pinjaman online secara baik dan bijaksana, nantinya justru akan mengakibatkan terjerat utang yang banyak.

Apa Saja Resiko Kabur dari Pinjaman Online?

Kabur dari pinjaman online tentunya akan membawa banyak resiko bagi Anda. Hal ini tidak hanya berpengaruh dalam jangka pendek, melainkan dalam jangka waktu yang cukup panjang. Adapun beberapa di antaranya ialah:

1. Tercatat dalam Blacklist Slik OJK

Ketika Anda mengajukan pinjaman online, biasanya akan diminta untuk memasukkan dokumen pribadi sebagai persyaratan seperti KTP, KK, NPWP, slip gaji dan dan akun rekening bank yang dimiliki.

Beberapa dokumen tersebut digunakan untuk mengetahui identitas dan data diri nasabah mulai dari nama, alamat, pekerjaan, dan hal-hal penting lainnya.

Itu sebabnya, jika Anda sampai kabur dari pinjaman online, maka data pribadi tersebut bisa dilaporkan ke OJK dan masuk dalam daftar hitam atau blacklist layanan pinjaman. Kondisi tersebut akan berakibat pada ditutupnya seluruh layanan finansial yang berada di bawah OJK.

Dengan begitu, besar kemungkinan Anda tidak akan mendapatkan kembali pinjaman atau bantuan dana dari lembaga keuangan yang ada di Indonesia ketika suatu saat nanti membutuhkan.

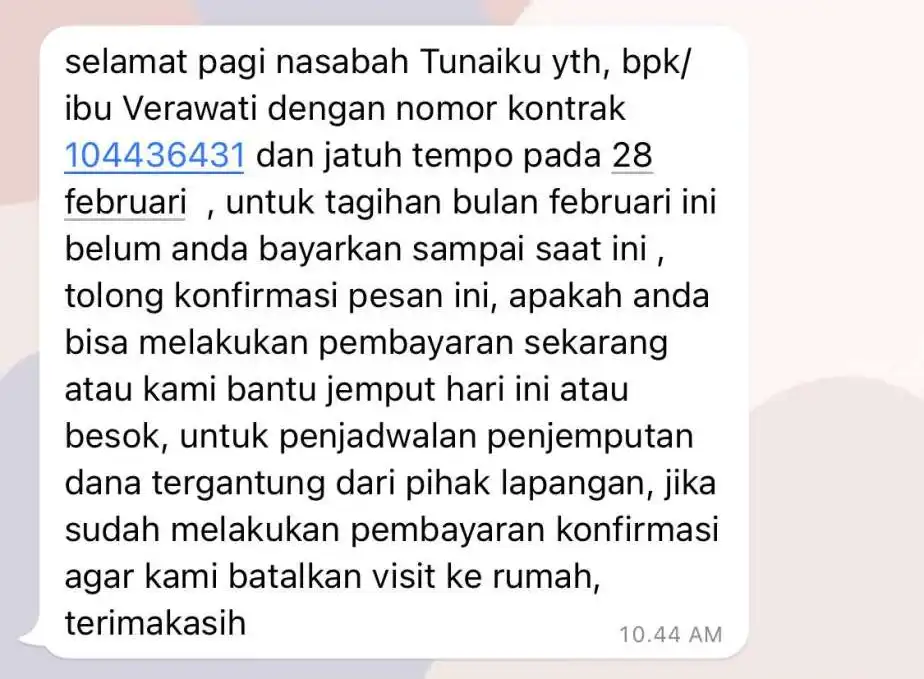

2. Terganggu oleh Penagih atau Debt Collector

Setiap penyedia jasa pinjaman online pasti memiliki prosedur yang sangat ketat dalam menanggulangi masalah pinjaman yang mangkrak dari setiap nasabahnya. Aturan yang ada di dalamnya telah diatur secara resmi pada AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia).

Awalnya, proses penagihan utang biasanya hanya dilakukan melalui SMS, telepon, ataupun email. Namun, jika nasabah tidak kunjung membayarnya, maka debt collector akan melakukan penagihan dengan cara mendatangi alamat rumah ataupun kantor tempat bekerja.

Bahkan, jika telah berlangsung lama, tidak menutup kemungkinan mereka akan menghubungi orang-orang terdekat Anda yang tentunya akan sangat mengganggu dan menjadikan hidup tidak tenang.

3. Bunga dan Denda Keterlambatan Semakin Menumpuk

Penumpukan bunga dan denda keterlambatan pembayaran sudah menjadi suatu rahasia umum jika nasabah tidak bisa membayar utang secara tepat waktu. Semakin bertambahnya waktu, maka besaran bunga dan denda akan semakin bertambah.

Hal tersebut jika tidak segera diatasi dapat berakibat pada pembengkakan utang yang nantinya sulit untuk dilunasi. Itu sebabnya, kabur dari pinjaman online bukanlah suatu hal yang tepat. Jika Anda merasa keberatan, maka bisa coba untuk mengajukan keringanan berupa perluasan tenor cicilan.

Berdasarkan aturan yang telah ditetapkan oleh OJK, persentase bunga dan denda harian tidak boleh melebihi 0,8% tiap harinya. Selanjutnya, mengenai jumlah denda keterlambatan maksimal yakni 100% dari jumlah dana yang dipinjam.

Itulah 3 resiko kabur dari pinjaman online yang penting untuk Anda perhatikan. Ke-3 poin di atas dinilai akan sangat berbahaya dan merugikan jika sampai terjadi dalam diri Anda.

Itu sebabnya, mempertimbangkan kriteria pinjaman seperti besaran bunga harian, denda keterlambatan, tenor cicilan, dan kebijakan-kebijakan lainnya sangat penting sebelum Anda mengajukan pinjaman dana.

Cara Meminimalisir Resiko Kabur dari Pinjol

Berikut di bawah ini ialah beberapa cara meminimalisir resiko kabur dari pinjaman online sekaligus mencegah munculnya permasalahan lain dalam pinjaman dana.

1. Debit Avalanche

Cara pertama yang bisa digunakan untuk mengatasi pinjaman online yang pertama ialah debit avalanche. Cara ini ialah pembayaran minimum yang dilakukan pada salah satu utang dimana sisa uang yang ada dialihkan dalam pelunasan utang lain yang memiliki bunga paling tinggi.

Cara ini memiliki kelebihan yakni mampu meminimalkan jumlah bunga yang harus dibayar sekaligus mengurangi waktu yang seharusnya dibebankan untuk melunasi utang. Sedangkan kekurangan yang ada yakni membutuhkan kedisiplinan dan konsistensi yang ekstra dari dalam diri.

2. Metode Debit Snowball

Berbeda dengan cara pertama yang berfokus pada suku bunga yang tinggi, cara kedua ini lebih fokus dalam jumlah utang dalam nominal yang paling kecil. Meski jumlah cicilan tidak terlalu berat, namun cara ini membutuhkan waktu yang lebih lama dibandingkan cara pertama.

Selain menerapkan salah satu dari kedua cara di atas, Anda juga bisa melakukan cara-cara di bawah ini untuk meringankan beban utang sekaligus menghindari resiko kabur dari pinjaman online. Beberapa di antaranya ialah:

3. Membayar Utang Kapan Saja

Membayar utang kapan saja yang dimaksud dalam hal ini ialah mengusahakan untuk membayar utang kapanpun ketika Anda sudah memiliki cukup uang. Meski jumlah yang dibayarkan sekilas tampak kecil, namun jumlah tersebut tetap akan meringankan beban Anda.

4. Potong Pengeluaran

Cara selanjutnya yang bisa dilakukan yakni memotong pengeluaran untuk hal-hal yang tidak terlalu penting atau kebutuhan tersier. Pastikan Anda telah menyisihkan uang yang diperoleh untuk kebutuhan pokok dan jumlah cicilan utang.

Dalam hal ini, Anda bisa mulai menyusun budgeting atau anggaran dana dari jumlah pendapatan yang diperoleh. Kini, pembuatan budgeting bisa dilakukan dengan mudah melalui bantuan berbagai aplikasi smartphone.

5. Tidak Membuat Utang Baru

Membuat utang baru untuk melunasi utang lama merupakan cara yang sangat tidak dianjurkan. Hal ini nantinya justru akan menambah masalah baru dan utang semakin menumpuk. Terlebih jika utang yang Anda ambil ialah jenis pinjaman online yang mayoritas menetapkan suku bunga tinggi.

6. Mencari Uang Tambahan

Cara terakhir yang bisa dilakukan agar bisa terbebas dari utang secara cepat ialah dengan cara mencari pendapatan tambahan. Hal ini nantinya akan sangat membantu jika Anda juga menunda nabung.

Alokasikan pendapatan tambahan dan dana tabungan kedalam cicilan utang agar Anda segera terbebas dari tagihan dan terhindar dari suku bunga yang membengkak.

Itulah beberapa cara yang bisa Anda lakukan untuk mengatasi masalah pinjaman online secara cepat dan aman. Seberat apapun cicilan, kabur dari utang merupakan suatu tindakan yang tidak benar mengingat resiko kabur dari pinjaman online sangatlah tinggi dan berbahaya.

Baca Juga: