7 Resiko Telat Bayar Indodana! DC Ancam Sebar Data

Telat membayar tagihan memang kerap menimpa banyak orang yang meminjam uang, termasuk pinjaman online seperti Indodana. Tidak hanya diingatkan melalui aplikasi, akan ada sejumlah resiko telat bayar Indodana jika Anda terbukti melakukannya.

Resiko tersebut menjadikan Anda perlu mempertimbangkan kembali apakah telah siap dengan segala kemungkinan yang terjadi jika pengajuan pinjaman disetujui. Untuk itu Anda perlu menanyakan pada diri sendiri, apakah siap mengembalikan tepat waktu dengan bunganya atau tidak.

Resiko Telat Bayar Indodana

Memutuskan untuk meminjam uang melalui platform Indodana berarti Anda siap menanggung segala resiko jika terjadi keterlambatan saat pembayaran.

Hal itu karena pastinya pihak Indodana memiliki mekanisme dan sistem dalam menagih pengembalian dana pinjaman setiap penggunanya. Lalu, apa saja resiko yang akan Anda terima jika terlambat membayar dana pinjaman di Indodana?

1. Dihubungi Secara Terus-menerus

Hal pertama yang akan Anda dapatkan ketika terlambat membayar tagihan pinjaman yaitu dihubungi pihak Indodana. Anda akan dihubungi baik melalui pesan elektronik maupun telepon untuk mengingatkan Anda agar segera membayar tagihan.

Pengingat ini biasanya akan muncul jika Anda tidak kunjung membayar tagihan melebihi tanggal jatuh tempo. Meskipun terlihat sepele karena hanya dihubungi saja, Anda tidak bisa menganggap remeh pengingat ini.

Pihak Indodana bisa saja menghubungi terus-menerus yang akhirnya akan mengganggu aktivitas dan ketenangan Anda dengan tagihan-tagihan yang terus dilontarkan mereka. Untuk itu, sebelum panggilan-panggilan tersebut mengganggu Anda, segera lunasi utang di Indodana.

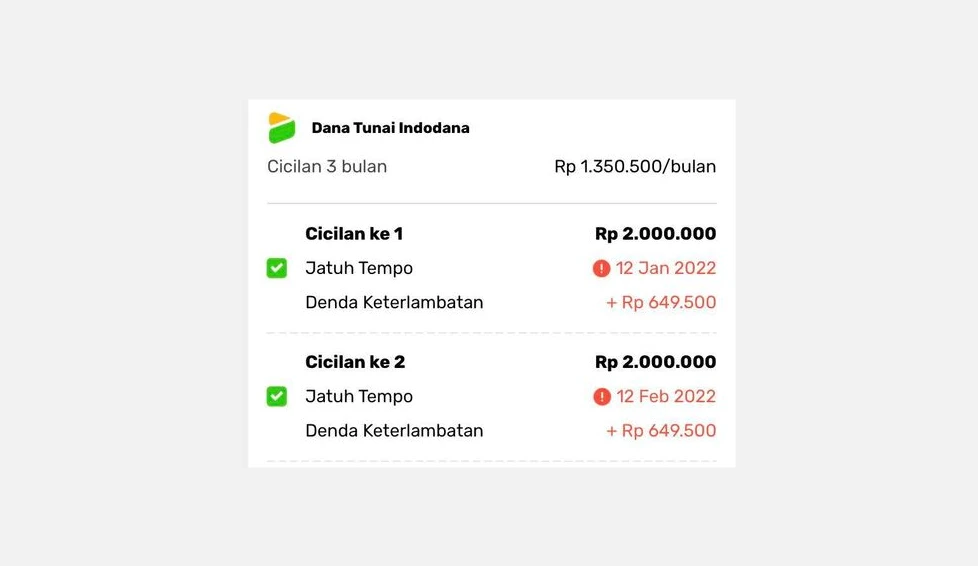

2. Dikenakan Biaya Keterlambatan

Selain mendapatkan panggilan yang mungkin akan sangat mengganggu kenyamanan, Anda juga akan dikenakan biaya keterlambatan. Informasi mengenai besarnya biaya keterlambatan Indodana ini bisa Anda lihat pada saat membaca kontrak pinjaman.

Anda akan menerima Surat Perjanjian Pemberian Pinjaman ketika pengajuan pinjaman Anda diterima oleh pihak Indodana. Adapun denda yang akan dikenakan untuk keterlambatan pembayaran adalah maksimal 10% per bulan dari pokok pinjaman.

Namun, berbeda dengan platform lain yang menghitung denda keterlambatan per hari, Indodana menerapkan denda keterlambatan hanya jika Anda terlambat membayar melebihi 3 hari. Itu artinya, tidak akan ada denda keterlambatan jika terlambat kurang dari 3 hari.

3. Kualitas Kredit Menurun

Resiko telat bayar Indodana berikutnya adalah penurunan kualitas kredit. Resiko yang satu ini sepertinya memang berlaku bagi platform pinjaman dana yang lainnya termasuk perbankan. Kualitas kredit ini erat hubungannya dengan kemudahan pengajuan pinjaman berikutnya.

Melalui kualitas kredit, pihak pemberi pinjaman akan dapat menilai seberapa mampu dan serius Anda dalam mengembalikan dana pinjaman.

Semakin tinggi kualitas kredit suatu pengguna atau debitur, maka akan semakin mudah untuk mendapatkan pinjaman dana dari suatu lembaga.

Penurunan kualitas kredit ini tidak hanya berlaku untuk pinjaman Indodana saja, melainkan bisa mempengaruhi platform pinjaman lainnya.

Jadi, jika terlambat membayar saat Anda memakai Indodana, bisa jadi kualitas kredit juga mempengaruhi pinjaman Indodana sekaligus di platform lain.

Bagaimana Cara Mengantisipasi Telat Bayar Indodana?

Keterlambatan dalam membayar pinjaman Indodana bisa terjadi karena Anda tidak memperhatikan resikonya. Hal itu karena dengan memerhatikan resikonya Anda bisa lebih waspada dan berusaha keras agar tidak terjadi keterlambatan pembayaran.

Selain itu, kesalahan dalam mengatur strategi juga bisa menyebabkan keterlambatan tersebut terjadi. Untuk itu sebelum meminjam uang di Indodana, sebaiknya Anda memperhatikan beberapa cara mengantisipasi keterlambatan pembayaran di bawah ini.

1. Perhatikan Alasan Meminjam Dana

Meminjam dana di platform pinjaman online memang tengah menjadi tren akhir-akhir ini. Namun, jangan sampai Anda ikut-ikutan meminjam dana hanya karena ingin mencoba tren tersebut. Hal ini bukanlah sesuatu yang digunakan untuk coba-coba.

Sebelum meminjam dana, perhatikan alasan Anda melakukannya, apakah darurat atau tidak. Jika tidak begitu darurat atau penting, sebaiknya tidak perlu mengajukan pinjaman uang. Ini karena akan sangat membebani jika Anda hanya menuruti nafsu semata.

Gunakan Indodana sebagai penyedia dana yang memang bisa digunakan di kala genting saja. Tentu Anda tidak ingin terjerat utang, bukan? Belum lagi pinjaman online memiliki bunga, jadi jika tidak begitu darurat lebih baik meminjam ke teman agar resiko telat bayar tidak terjadi.

2. Sesuaikan dengan Gaji Bulanan

Jika gaji bulanan adalah jaminan yang bisa Anda tetapkan sendiri untuk membayar setiap pinjaman di Indodana, pengelolaannya perlu diperhatikan. Pinjam dana sesuai dengan kemampuan dan gaji bulanan Anda agar resiko telat bayar Indodana bisa diatasi.

Hal ini bisa dilakukan dengan mengatur uang dengan sistem 3 3 4, yaitu dana darurat sebesar 30%, dana kebutuhan bulanan 30%, dan dana kebutuhan sehari-hari 40%. Jangan sampai utang di Indodana melebihi angka dana darurat atau 30%.

Jika melebihi angka tersebut, pilihannya hanya ada dua macam, yaitu Anda mengorbankan biaya kebutuhan harian terpotong atau terlambat atau bahkan tidak mampu membayar utang.

Tak masalah jika Anda tinggal sendirian karena kebutuhan harian pasti bisa Anda tangani sendiri. Namun, jika Anda memiliki tanggung jawab mengurus keluarga dengan penghasilan, maka utang melebihi 30% dari gaji bulanan tidak disarankan.

3. Tidak Menunda Pembayaran

Salah satu kesalahan terbesar saat berutang adalah menunda pembayaran. Meskipun di Indodana sudah ada tanggal jatuh tempo, sebaiknya bayar sebelum waktu jatuh tempo tersebut. Kita tidak tahu suatu saat memiliki kebutuhan darurat atau tidak, misalnya masuk rumah sakit dan sebagainya.

Untuk itu jika memang sudah ada dana sebelum tanggal jatuh tempo atau jauh-jauh hari sebelum itu, sebaiknya langsung saja bayar dana pinjaman tersebut. Lebih baik jika Anda ingin meminjam kembali, lakukan ketika pinjaman yang sebelumnya sudah lunas.

Misalnya, tanggal jatuh tempo utang adalah tanggal 3 di bulan selanjutnya, tetapi Anda ternyata memiliki dana yang cukup untuk mengembalikan pinjaman di tanggal 28 bulan ini, maka langsung bayarkan.

Kalaupun misalnya di tanggal 2 Anda membutuhkan dana darurat kembali akan lebih mudah mengajukan pinjaman, daripada belum membayar dan ternyata membutuhkan dana lagi di tanggal tersebut.

4. Pilih Tenor yang Tepat

Kelebihan Indodana dibandingkan dengan platform pinjaman online yang lainnya adalah tentang bunganya. Indodana tidak menetapkan interest rate atau bunga 0% untuk tenor 1 bulan.

Bunga hanya akan dikenakan jika Anda memilih tenor 3-12 bulan, yakni sebesar 3% per bulan (flat). Namun, Indodana menetapkan admin fee sebesar 1% atau minimal Rp1.000 untuk setiap pinjaman.

Jika memang mampu membayar dalam kurun waktu 1 bulan, pilih tenor 1 bulan agar tidak ada beban bunga yang terlalu banyak.

Sebaliknya, jika memang tidak mampu membayar dalam tenor yang singkat, pilih tenor yang sedikit lebih panjang, menyesuaikan dengan gaji bulanan dan kemampuan Anda.

Resiko telat bayar Indodana dapat diatasi dengan perencanaan yang matang sebelum memutuskan untuk meminjam dana.

Walaupun terkadang keadaan darurat memaksa Anda bertindak cepat, namun tetap utamakan kemampuan dan seberapa besar Anda dapat menangani resiko tersebut.

Call Center Indodana

- Nama Perusahaan: PT Artha Dana Teknologi

- Alamat: Jl. Tomang Raya No.38, RW.1, Jatipulo, Kec. Palmerah, Kota Jakarta Barat, Daerah Khusus Ibukota Jakarta 11430

- Hari Kerja: Senin - Jumat

- Jam Kerja: 08.00 - 17.00

- Nomor Telp: (021) 40595888

Baca Juga: